在庫とは企業が売上を上げるために保有する商品や製品、原材料、仕掛品(製造途中の製品)などを指し、決算書では棚卸資産と表示されます。この在庫を実際よりも増やすことで、利益が増加したように装うことができます。

よく行われる方法の架空売上の計上では、その分だけ消費税が余計に発生することになります。しかし、在庫の水増しであればそれがありませんから、粉飾による法人税等の負担は仕方がないが、消費税は避けたい経営者がよく使う方法です。

なぜ在庫を増やすと利益が増えるのか

まずなぜ在庫が増えると利益が増えるのかについてご説明します。

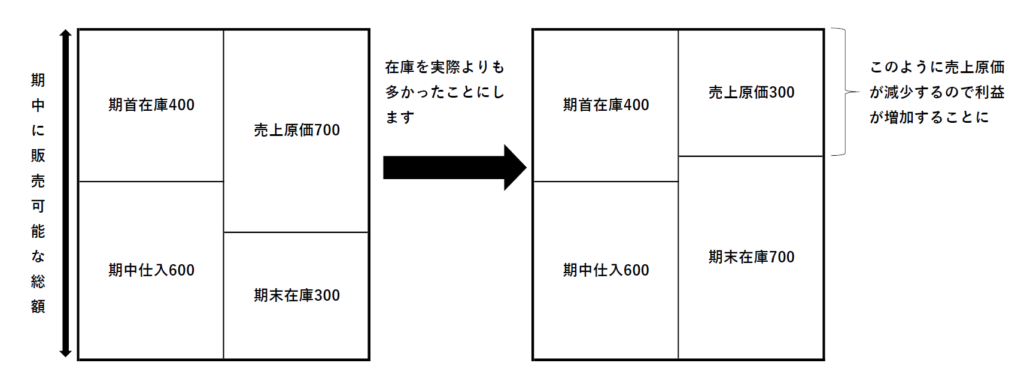

期首に400円分の商品があったとします。そして期中で600円分仕入れました。

ということは期中に販売できる商品は1,000円分ですね。

そして期末に300円分だけあったということは、700円分が売れたということです。

もちろん700円で仕入れたものを同額では販売しませんから、ここでは売上高1,000円だったとすれば利益は300円です。

ということは、期末在庫を増やして売上原価(売れた金額)を減らせばもっと利益が出るのです。

このように在庫を増やすことで売上原価が減り簡単に利益を増やすことが可能です。

頻繁に行われる粉飾方法

在庫の水増しによる粉飾は非常によく行われています。それには次の理由があります。

簡単にできる粉飾

会計ソフトに次の仕訳を入れるだけです(商品の残高で粉飾するとしたら)。

(借方)商品×××/(貸方)期末商品棚卸高×××

この仕訳を入れるだけでとても簡単なのです。

消費税に影響が出ない

期末在庫を調整するだけなので利益が増える結果になっても、売上高の架空計上とは異なり消費税まで増えることにはなりません。

粉飾をする中小企業は資金繰りが苦しいでしょうから、できれば納税負担が増えることは避けたいでしょう。そんな時には在庫の水増しをしたいと考えるでしょう。

発見が難しい

在庫は部外者が見てもよく分からないと思います。決算書の残高と実際の在庫数量を見て違和感を感じても、期末日にはそれだけあったと言われてしまうと、それ以上追及することが難しいケースは多いでしょう。

対応策

在庫の水増しに対しては次の対応策が考えられます。

棚卸資産回転期間

過去数年間の棚卸資産回転期間を確認してみましょう。

回転期間が長期化していれば在庫の水増しが疑われます。

定期的に在庫を確認

いくら部外者が融資先の倉庫などを確認しても分かりにくいとはいえ、何もしないわけにはいきません。時々は業務に支障がない範囲で見せてもらいましょう。

少なくとも在庫をよく見ていますよというアピールになりますから、粉飾をさせにくい雰囲気を作ることは期待できます。

在庫を見せることに消極的な経営者もいるでしょう。

在庫を見せてくれないということには理由があります。もちろん明確な理由が存在するケースもありますが、多くは見られたらまずいということです。

中古自動車販売業の経営者から相談を受けた時、どう見ても決算書の在庫と実態に大きな乖離がありましたので、粉飾していることを聞いてみました。

すると、「はいやっています。メインの〇〇信金さんからも言われたのですが、遠い場所に置いてあるから」と言ったら納得したようだったというのです。

本当にそれで納得したのか分かりませんが、聞いて終わりではなく、やはり確認するべきです。ちなみに遠い場所というのはすべて嘘でした。粉飾が見つからないようにするためには平気で噓をついてきます。

在庫の水増しと不良在庫

先ほど棚卸資産回転期間が長期化すれば在庫の水増しが疑われると申し上げましたが、架空の在庫だけでなく不良在庫の存在も考えられます。

不良在庫とは、在庫として存在はしているものの、陳腐化などによって仕入時より価値が下落しているものをいいます。

粉飾による過大計上は銀行員を騙す行為ですが、これはそういう不正行為とは違います。

ただ、架空だろうが不良だろうが販売できない、あるいは大幅に価値を下げている在庫ですから、業績や資金繰りは悪化していると考えられます。棚卸資産回転期間が長期化していれば注意を要します。

コメント