建物や機械などの固定資産を所有する企業は、取得し使用し続けることで古くなっていきますし、徐々に故障などの不具合が発生します。機械が故障すれば製造に影響を与えますし、トラックが故障すれば輸送できず売上高が減少することに。

故障したものを直した場合に発生する費用は修繕費として処理します。しかし、固定資産の価値を増加させる、例えば何らかの機能を追加する、または使用可能期間を延長させる修繕費の場合は資産として計上する必要があります。

資本的支出と修繕費

固定資産の価値を増加させる、もしくは寿命を延ばす効果につながる支出はその期で修繕費で処理するのではなく、固定資産として処理し減価償却していきます。そのような支出を資本的支出といいます。それ以外は修繕費として処理することになります。

資本的支出の例

資本的支出の例としては次のようなものがあります。

・建物の増築・拡張工事の支出

・建物にエレベーターを追加で設置したなど、物理的に付加した部分に係る支出

・機械の部品を今以上に高性能なものに取り換えた

・用途変更のための改造・改装工事(例、和室を洋室にした)

修繕費の例

修繕費とは、企業が保有する固定資産を維持管理、または元の状態までに回復するためにっかる費用です。故障した機械や車両の修理費用、機械の定期点検・メンテナンス、建物の外壁塗装などです。原状回復あるいは現状維持に必要な費用と考えればいいでしょう。

実務上悩むことも多い

しかし、実務上は資本的支出なのか修繕費なのか、税理士や経理社員でも判断に悩むことがあるのも事実です。

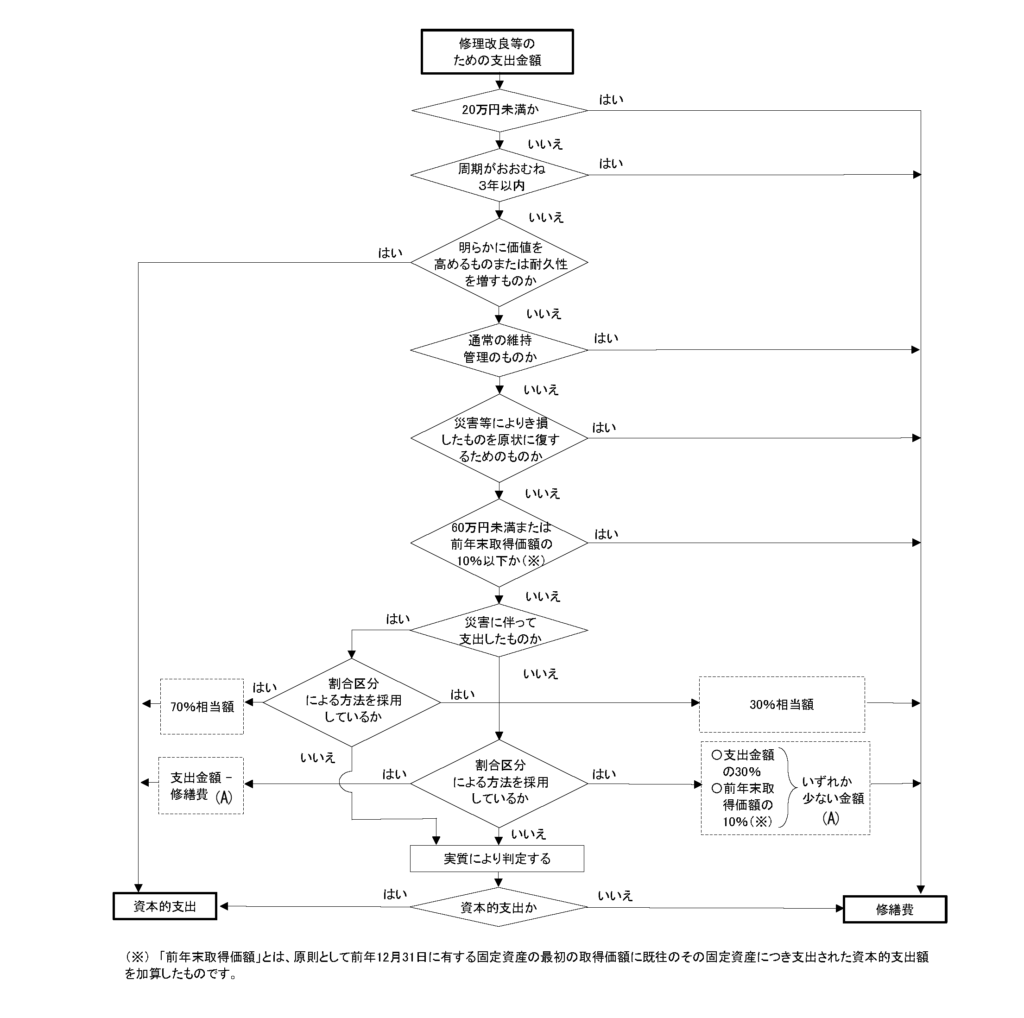

そんな時、経理を担当者や税理士などは次の表を参考にして経理処理をすることになります。

修繕費と資本的支出の区分(フロー図)国税庁ホームページより

10万円以上は資産として計上が原則

ここまで資本的支出と修繕費について説明しました。しかし、資産計上が求められるのは取得価額が10万円以上、かつ耐用年数が1年以上のものになります。つまり10万円未満なら資本的支出だったとしても資産計上せず、購入した期に消耗品費などで費用処理してかまいません。

30万円未満の資産は少額減価償却資産の特例を利用できる

しかし、青色申告を行う中小企業は少額減価償却資産の特例という制度が利用でき、30万円未満の資産を取得し事業の用に供した年度に全額償却できます。

さらに10万円以上20万円未満の資産なら一括償却資産といって、固定資産の取得価額を3年間で均等償却できる制度もあります。

少額の固定資産の処理は複数ある

多くの企業は青色申告をしています。したがって、利益の出ている企業は30万円未満の資産は少額減価償却資産の特例を利用して節税しますし、少額でも資産計上処理しているなら少しでも利益を出そうとしていると考えられます。

なお、詳しい内容は税務署や税理士に確認してください。

修繕費を資本的支出として処理

固定資産の修理あるいは定期的な点検やメンテナンスは修繕費ですが、これを資本的支出、つまり固定資産として計上することで利益を出す粉飾方法があります。そして、固定資産として計上した後は、減価償却によって長期に渡って費用計上していきます。

この粉飾方法を企業が行うメリット

修繕費は多額になることが多いので固定資産に振り替えれば利益を出しやすいですし、今後発生する減価償却費は返済能力を計算する際に加えられメリットがあります。

修繕費は毎期定額で発生するものではありませんから、前期比で少額計上になっていても怪しまれにくいです。したがって、製造業や運送業などでよく行われる粉飾方法です。

固定資産台帳をチェック

固定資産台帳(あるいは法人税申告書の別表)を確認しましょう。そこには何をいくらでいつ購入したのかが書かれています。

例えば、毎年同じ月に似たような金額が発生しており、取得した内容がメンテナンスなどと書かれていれば、それは固定資産ではありません。部品購入などと書かれていたとしても、定期点検やメンテナンスを隠している可能性があるでしょう。毎期、数十万円程度の固定資産が計上されているとしたら、それらは修繕費の可能性が高いと思います。

金額の大きな固定資産に注目するでしょうが、少額の資産にも目を向けましょう。固定資産があまりないような小規模企業では発見が容易かもしれません。しかし、多数あるような企業では発見がやや難しいかもしれませんが、現場にある固定資産を見ながら本来は修繕費が含まれていないかチェックするしかありません。

税務調査対策で資産計上していることも

先ほども申し上げたように、資本的支出と修繕費のどちらが正しいか悩むケースがあります。そこで赤字や少額の利益を計上するような企業は、あえて資産計上することが見受けられます。

将来の税務調査で否認されるリスクを嫌がり、かつ利益も出しやすくなるため、収益力に悩む企業は資産処理の方法を選択するのです。

コメント