粉飾決算は銀行から融資を受けたい企業の経営者が行うことですから、資金面で不安があるなら誰でもその可能性はあると思いますが、特に手を出しやすい経営者の特徴を考えてみました。

粉飾決算に手を出す経営者の特徴

資金繰りで追い詰められているとしても、次に該当する経営者は特にその傾向が強いと思います。

売上至上主義

売上高の増加は企業の成長に不可欠なことですが、それ以上に優先すべきは企業の存続に必要な利益の確保です。しかし、一部の経営者の中には売上至上主義の考え方を持つ方がいます。銀行員ですらそういう方がいますけど。

売上高が増加すればそれに応じた利益が獲得でき、しかも資金繰りも楽になるからと、売上高獲得に必要な費用を余計にかけたり、利益率を落としてでも仕事を獲得するような行動も見られます。

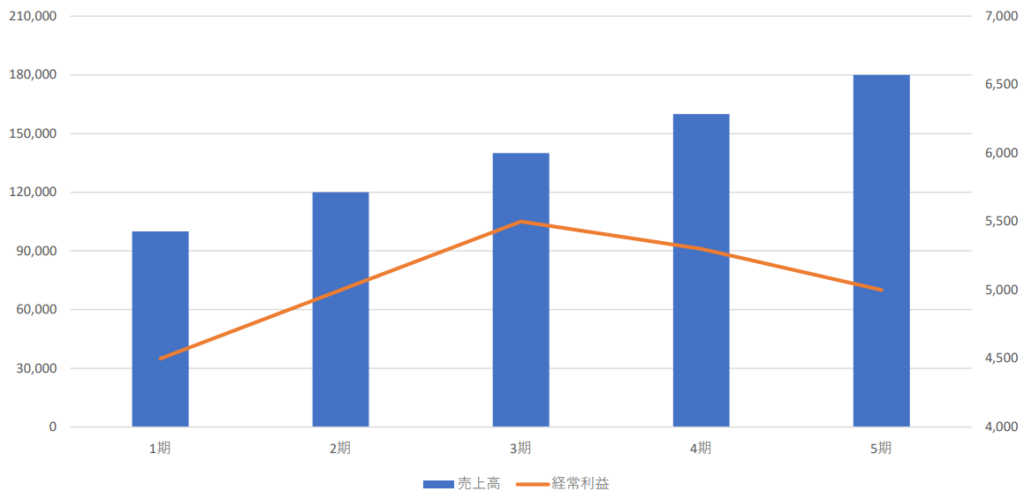

しかし、売上高は確かに増加し続けることができても、他社との競争により低価格での販売、営業社員の採用や交際費、広告宣伝費などの費用が拡大、利益率の低下や費用増加によって、「売上高の増加=利益の増加」とはならず、図表のような結果になってしまうことも多いです。しかも資金繰りも楽になるとは限りません。売上高増加に見合った利益が得られなければ、それを隠すために売上高の架空計上を行います。

これまで無理をせず順調に売上高が増加し続けたとしても、どこかでそれは落ち着き、横ばいあるいは減少する局面が発生します。そんな時も、売上至上主義の経営者は自社の成長性をアピールするために、やはり売上高の架空計上をします。

粉飾方法として代表的なものは、在庫と売上高の架空計上の2つです。売上高の架空計上は国内での販売であれば、通常は消費税額が増えるデメリットがあります。在庫の架空計上はそれがありませんから、先に手を出すとすればそちらでしょう。しかし、売上至上主義の経営者は税額が増えてでも売上高に手を付けます。

日頃の面談で、利益を獲得していくことよりも、とにかく売上高といった発言をする経営者には注意しましょう。また、そのような経営者は、経営改善計画書などにおける売上計画も強気に予想する傾向があります。どのように目標を達成させるのか確認すると、「今まで以上に頑張る」「もっと気合を入れて営業する」などと具体策のない説明する経営者もいます。そこまでひどくないにしても、実現可能性が低い場合が多いですから、保守的にチェックしたほうがいいでしょう。

プライドが高い

プライドが高い経営者は自分を大きく見せたい傾向があります。それは決算書にも反映されます。銀行員に対して自分を有能な経営者と見せたいがために、悪い決算内容は見せられないから粉飾決算に手を出しやすいのです。そうすれば、銀行からは「借りてください」とお願いされ、自分のプライドを傷つけられないですみます。

日頃の面談でも上の立場で話してくるようなことはないでしょうか。また例えば、著名人や政治家との写真を飾ってある、そういう人物との関係を自慢することはありませんか。自身の様々な肩書を自慢するのは、自分がいかに大物であるかを装いたいからです。弱者ほどそのようなものを好むと私は思っています。

中小企業の経営者は株主が経営者自身または身内が保有していますから、赤字を出そうが、経営者が無能でも、そして小さな不祥事程度であればクビになることはまずありません。中小企業の多くは同族会社であり経営者は強い権限を持っています。

一度そんな立場に就任してしまえば、もう他社で従業員としてこき使われながら働くのが嫌だという考えになってきます。今まで自分がトップでいたのに、明日から下になって働くのは抵抗があるのかもしれません。そこで自分はそんな立場にはなりたくないと自分の立場を守るのも目的です。

従業員の雇用を維持するため、取引先に迷惑をかけたくない、そんな理由ならまだ粉飾にも理解できますが、プライドの高い経営者は従業員や取引先よりもまず自分が優先です。

嫌なことからすぐ逃げる正確

嫌なことから逃げる性格の経営者、これも多いです。

経営が悪化してくると、銀行からは今までなら融資申し込み時に求められなかった書類が必要になることがあります。決算書、期中なら試算表程度でよかったのに、「今後の資金繰りがどうなるのか資金繰り表を提出してください」「赤字が続きましたけど、今後どのように黒字にするのか経営改善計画書をください」などです。

日常業務以外にこれらの仕事が増えたとき、自社の難局を何とかして乗り越えようと考える経営者は、自分の時間を削ってでも課題に取り組みます。しかし、書類作成が苦手な経営者は自社の経営危機にもかかわらずそこから逃げようとします。苦手なら専門家の協力を得ながら作成すべきですが、「おれこういうの苦手だから」と逃げてしまい、専門家に適当に作ってくれるよう依頼するか、もしくは書類を求められる事態にならないよう先手を打って粉飾決算に手を出すことになります。

書類作成が苦手なのは仕方がありませんが、経営者としてどう自社の経営改善に取り組むのか、具体策を考えるのは専門家任せではいけません。

営業ができない

中小企業でも営業担当者がいるような規模もあるでしょうが、小規模企業では経営者が営業活動、製造業であれば製造責任者として現場にいることもあるでしょう。小規模企業であれば経営者は何役もこなさなければなりません。

これはプライドが高くすぐ逃げる性格にも共通するのですが、頭を下げる営業活動が苦手で、断られるのが嫌な経営者も粉飾決算に走りやすいように思います。

以前お手伝いした小規模企業であったことなのですが、売上高目標そしてそれを達成するための具体的な施策を明確にしたのですが、一向に実績が上がってきませんでした。その理由を確認すると、「でも・・・」「どうせ・・・」などと言い訳をして動かないのです。断られるのが嫌、プライドを傷つけられるからでした。

注意すべきこと

銀行員として融資先の経営者とは定期的に接触し付き合いがあると思います。そんな時、次の点に注意しましょう

健全な猜疑心を持つ

真面目な人であれば粉飾決算なんてしないということはありません。まじめだからこそ取引先や従業員に迷惑をかけてはならないと、粉飾決算をしてでも経営を続けようとします。それは銀行に対してもそうです。そもそも粉飾決算は銀行に迷惑をかけてはいるのですが、不正をしてでも資金を調達し経営を立て直し、何とか正常に返済を続けたいと考えているのです。

「あの融資先が粉飾することはないだろう」と過度に信用するのは危険です。融資先が提出した決算書や、資金使途などの説明をそのまま受け入れるのではなく、健全な猜疑心をもって対応する必要があります。

銀行側から過度なプレッシャーを与えない

銀行員のみなさんが感じる以上に、中小企業の経営者にとって銀行員の発言はプレッシャーに感じています。

「社長、もう少し頑張ればいい決算書ができそうですね。今後の融資のためにも、次は何とか黒字にしてくださいね」

こういう発言を受けると、「もし赤字なら今後は融資が出そうにない。何とかしなければ」と行動します。しかし、目標が達成できなかった時は、粉飾決算をせざるを得なくなってくるのです。

粉飾前または小さいうちに気付いてあげてください

粉飾決算に手を出しやすい経営者というのは、自分の弱いところを見せるのが苦手です。自社を成長性ある企業にそして経営者自身を有能な経営者に見せたいのです。

銀行の態度が豹変するのが怖いこともありますし、弱みを見せたくないから粉飾をするわけです。もちろんそんなことを銀行には相談できません。しかし、粉飾を続けているその間にも経営は悪化し続けることになります。そして粉飾の規模も大きくなっていきます。

それでは経営を立て直すことが難しくなり、取り返しのつかないことになります。そうなる前にぜひ銀行員のみなさんは決算書の内容に粉飾の疑いを感じたら、決算内容ついての疑問点を経営者にいろいろ質問しましょう。経営者に「銀行は粉飾を疑い始めているかも」と感じてもらい、これ以上やらないようにけん制するのです。

いきなり「社長、おたくの決算書は粉飾していませんか」と言って、もち違っていたら大変失礼なことになります。また、経営者から見てかなり年下の担当者から指摘されるのは辛いものです。まずは「売上債権の残高が多いですね」「減価償却費がやや少ないようですが」などと疑問点を質問して反応を見るようにしましょう。

そして、いざ粉飾決算について経営者に問いたださなければならないときは、融資課長以上の役席に同席してもらうようにしましょう。肩書が上の立場の行員から質問を受ければ、経営者は本当のことを言いやすいものです。

コメント