粉飾決算を見抜く指標として回転期間があります。

回転期間分析とは、受取手形や売掛金といった売上債権、棚卸資産(在庫)、そして支払手形や買掛金といった仕入債務の効率性を分析するための指標です。

3つの回転期間

それでは各回転期間についてご説明します。

売上債権回転期間

売上高の何カ月分(あるいは何日分)の売上債権を保有しているのかを見ます。言い換えれば、売上債権回転期間は、売上債権が現金で回収されるまでの期間を示しています。

計算式は次のとおりです。

売上債権回転期間=売上債権(受取手形・売掛金)÷(売上高÷12)(カ月)

「12」なら何ヵ月分あるのか、「365」なら何日分あるのかを示しています。

売上債権回転期間は短い方が望ましいといえます。短いということは早期に回収できているわけですから、資金繰りの面からも期間は早い方がいいです。

棚卸資産回転期間

棚卸資産回転期間は、在庫を仕入れてから販売するまでの期間を示しています。

計算式は次のとおりです。

棚卸資産回転期間=棚卸資産÷(売上原価÷12)(カ月)

こちらも売上債権回転期間と同じで、期間は短い方が望ましいといえます。

仕入債務回転期間

仕入債務回転期間は、在庫を仕入れてから代金を支払うまでの期間を示します。

計算式は次のとおりです。

仕入債務回転期間=仕入債務(支払手形・買掛金)÷(仕入高÷12)

資金繰りのことを考えると、仕入債務回転期間は売上債権回転期間とは逆に長い方が望ましいといえます。それだけ支払いまでの猶予期間が長いことを意味するからです。

分母について

3つの計算式の分母については次の点に注意してください。

売上高を使うことが多い

各回転期間の分母についてですが、売上債権回転期間は売上高、棚卸資産回転期間には売上原価、仕入債務回転期間には仕入高を用いるのが本来は正しいといえます。

しかし、実務上は売上高で統一して使っていることが多いかと思います。

月平均について

売上高などを12で割ることで月平均を割り出すことはできます。しかし、月ごとの変動が大きい場合は、決算月直前の3~4カ月の平均月商で算出した方が、より正確な回転期間になります。

回転期間計算の具体例

では具体例を挙げて各回転期間を分析してみたいと思います。このような企業があったとしましょう。

3期間を見ると売上高そして売上総利益ともに増加傾向にあり、前向きに融資を検討したい経営状況に見えます。

各回転期間の計算

では各回転期間を計算してみます。なお、ここでは分母には売上高を採用することとします。

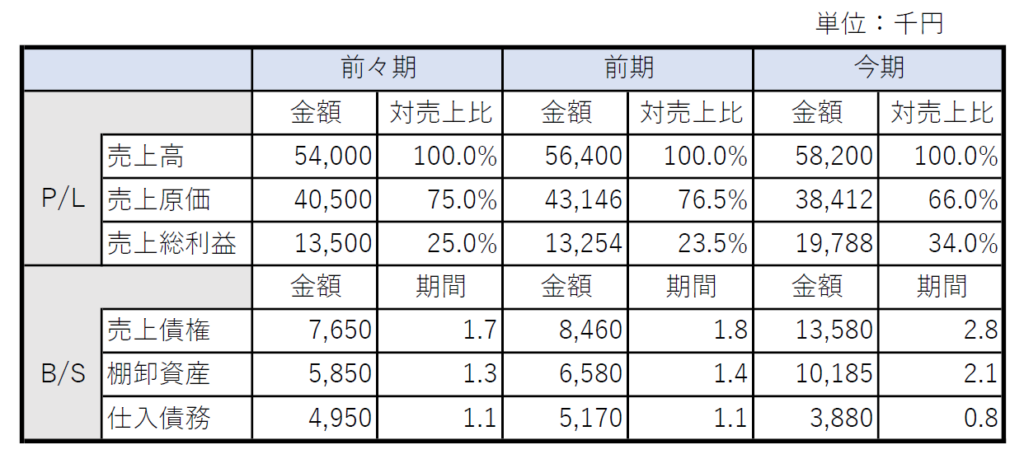

売上債権回転期間の計算

前々期=7,650÷(54,000÷12)=1.7カ月

前期=8,460÷(56,400÷12)=1.8カ月

今期=13,580÷(58,200÷12)=2.8カ月

棚卸資産回転期間の計算

前々期=5,850÷(54,000÷12)=1.3カ月

前期=6,580÷(56,400÷12)=1.4カ月

今期=10,185÷(58,200÷12)=2.1カ月

仕入債務回転期間の計算

前々期=4,950÷(54,000÷12)=1.1カ月

前期=5,170÷(56,400÷12)=1.1カ月

今期=3,880÷(58,200÷12)=0.8カ月

計算結果

各回転期間を計算したものを反映させたものが次のとおりです。

今期の回転期間が売上債権は1カ月、棚卸資産は0.7カ月も長期化していますし、仕入債務は0.3カ月短縮化しています。

仕入債務回転期間の0.3カ月でははっきりしませんが、売上債権回転期間と棚卸資産回転期間がここまで長期化するのは粉飾決算の疑いがあります。粉飾ではなかったとしても、不良資産の存在が疑われます。

長期化・短縮化による問題点など

売上債権、棚卸資産、仕入債務の回転期間は、通常であればそう大きな変化は発生しません。もし長期化あるいは短縮化が発生したとしても、問題のケースもあれば、問題ないケースもあります。

売上債権回転期間の長期化・短縮化

売上債権回転期間の長期化・短縮化が発生した場合、問題あるケースと問題ないケースについてご紹介します。

長期化している

売上債権回転期間の長期化が問題あるケースとそうでないケースは次のとおりです。

問題ある場合

・不良債権(回収不能債権)が発生

・売上高架空計上

・債権管理が杜撰

・無理な押し込み販売による回収遅延

・売上先からの信用力低下による長期支払の強制

問題ない場合

・回収条件緩和による売上増進策

短縮化している

売上債権回転期間の短縮化が問題あるケースとそうでないケースは次のとおりです。

問題ある場合

・資金繰りが逼迫していることから早期回収

問題ない場合

・資金の効率化を目的とした早期回収の促進

棚卸資産回転期間の長期化・短縮化

棚卸資産回転期間の長期化・短縮化が発生した場合、問題あるケースと問題ないケースについてご紹介します。

長期化している

棚卸資産回転期間の長期化が問題あるケースとそうでないケースは次のとおりです。

問題ある場合

在庫の水増し(架空計上、粉飾決算)

在庫管理が杜撰

販売不振

生産過程でのトラブル発生

問題ない場合

新商品・売れ筋商品の確保

品薄商品の一括仕入

季節商品の仕入

短縮化している

棚卸資産回転期間の短縮化が問題あるケースとそうでないケースは次のとおりです。

問題ある場合

・在庫が少ないとビジネスチャンスを逃す

問題ない場合

・過剰在庫の一掃

仕入債務回転期間の長期化・短縮化

仕入債務回転期間の長期化・短縮化が発生した場合、問題あるケースと問題ないケースについてご紹介します。

長期化している

仕入債務回転期間の長期化が問題あるケースとそうでないケースは次のとおりです。

問題ある場合

・資金繰り悪化による支払遅延

問題ない場合

なし

短縮化している

棚卸資産回転期間の短縮化が問題あるケースとそうでないケースは次のとおりです。

問題ある場合

・信用力低下に伴い、仕入先から早期支払いを強制されている

問題ない場合

・早期支払いによる安値での仕入

回転期間についてまとめ

売上債権回収や仕入債務の支払いの条件はそう大きく変化するものではありません。棚卸資産についても保有する在庫水準がそう大きく変わることはないでしょう。

架空売上高計上と在庫の水増しはほぼ確実に行われる粉飾方法ですし、それでも黒字にならない場合は、仕入債務の未計上による粉飾も行われます。

この3つの回転期間は必ずチェックし、過去と比較して差があるようであればその原因を詳しく調べるようにしてください。

コメント