中小企業が税務申告をする際、税務署に提出する書類には、決算書、法人税申告書、勘定科目内訳明細書がありますが、それ以外にも法人事業概況説明書があります。

法人事業概況説明書とは

法人事業概況説明書とは、事業内容、決算内容、月ごとの売上高などを記載した書類です。管轄の税務署が企業の事業内容などを毎年的確に把握することを目的としており提出が義務付けられています。提出しなくても罰則はありませんが、税務署から電話などによる督促が行われます。多くの中小企業は税理士に申告を依頼しているでしょうから、法人税などの申告書類と一緒に提出されているはずです。

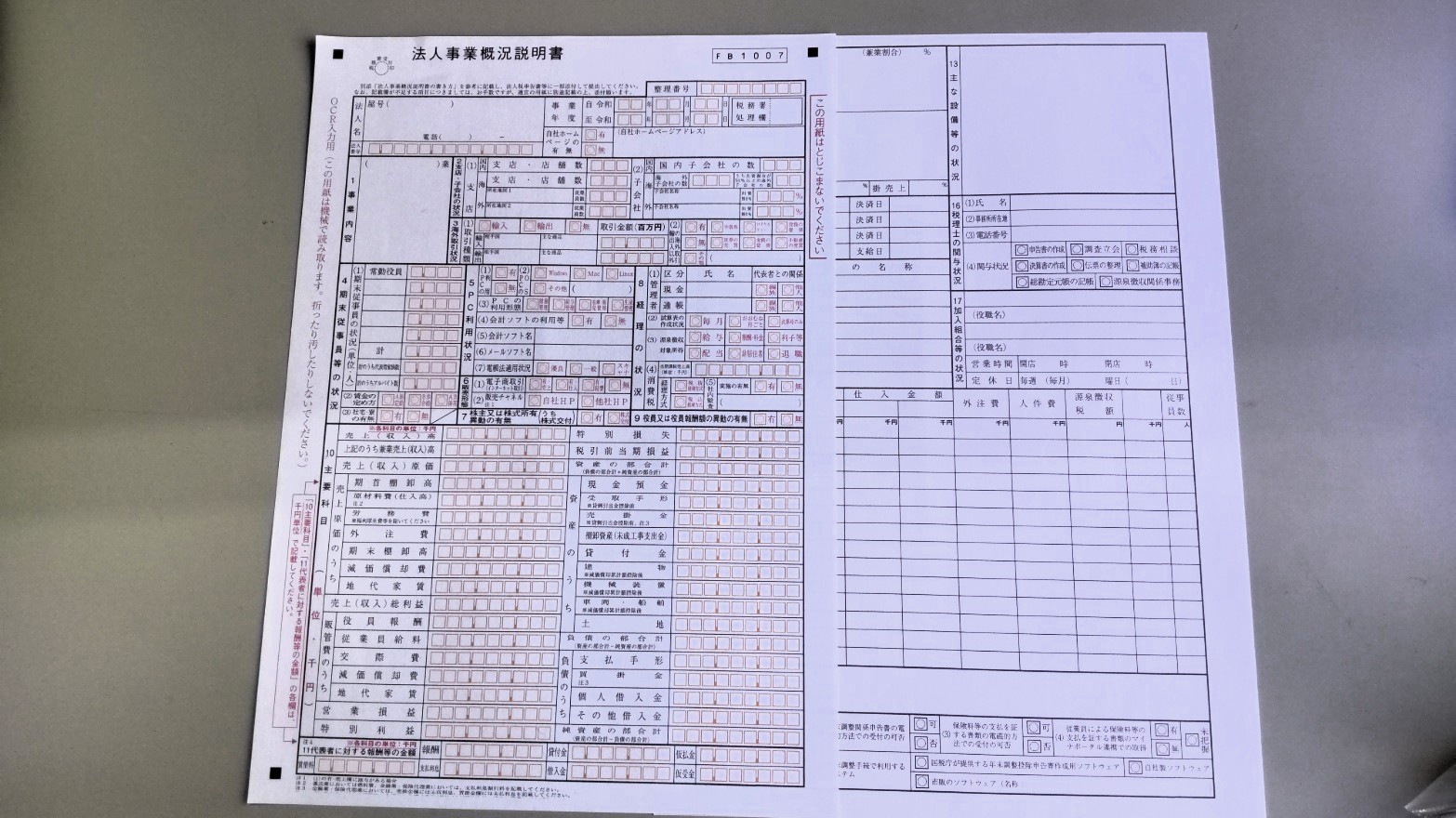

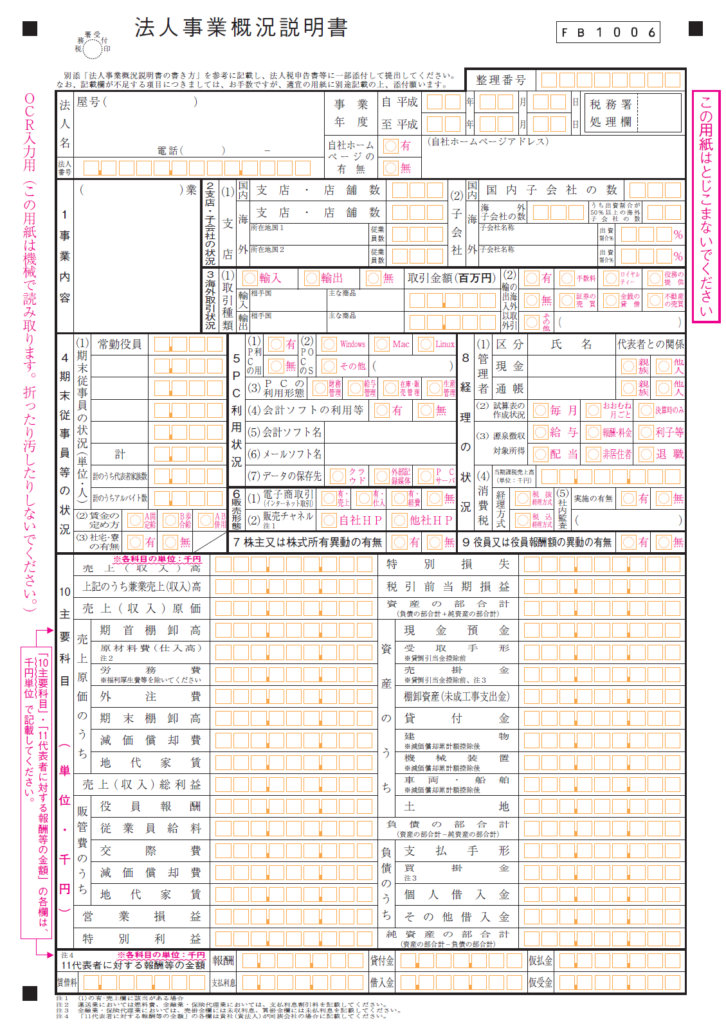

表と裏があり次の内容が記載されています。見ていただければ分かりますが、企業の様々な情報が1枚にまとめられています。

表面

事業内容、期末従業員等の状況、経理の状況、決算内容など

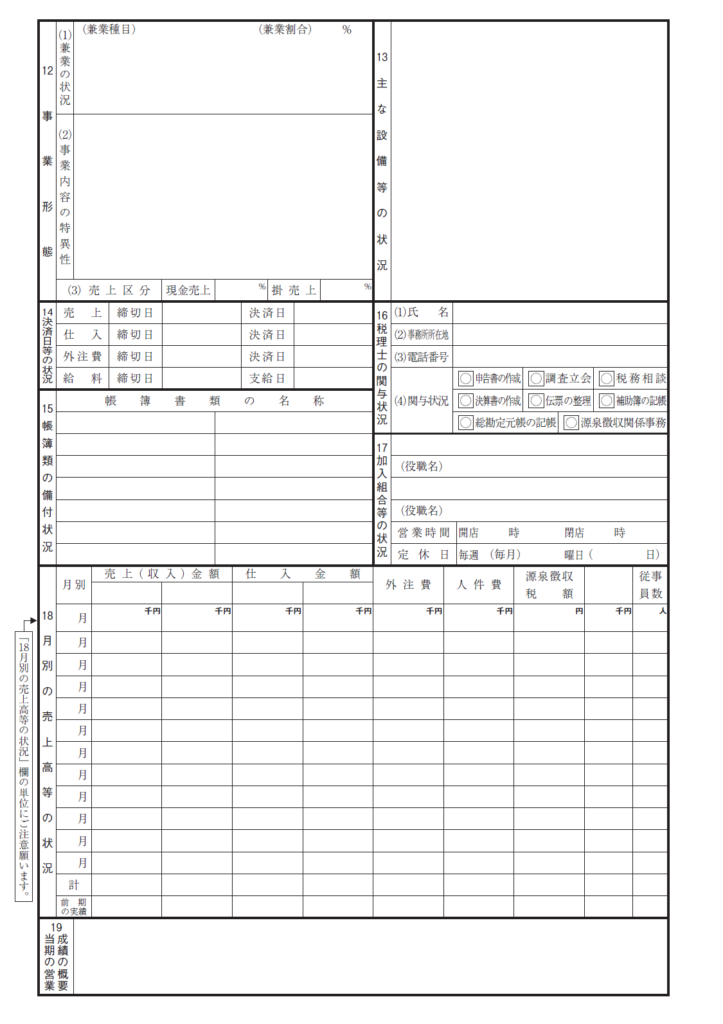

裏面

裏面には事業内容、決算日等の状況、税理士の関与状況、月別の売上高等の状況など

法人事業概況説明書で粉飾が見つかることも

裏面の下段には月別の売上高、仕入高が記載されています。ここから粉飾を見つけることができるかもしれません。会計ソフトに作成機能がある場合、会計データを読み込むことで簡単に作成できます。つまり、売上高の架空計上や仕入高の未計上による粉飾をしたデータをそのまま読み込んでいれば、粉飾していることが見つけやすくなっています。

次のようなケースが見つかれば粉飾している可能性があります。

売上高と仕入高のバランスがおかしい

企業や業種によっては売上高や仕入高に大きな変動があるでしょうし、月によっては0円ということもあるでしょう。しかし、そのような企業でなければ、通常は毎月、売上高や仕入高は発生するはずです。

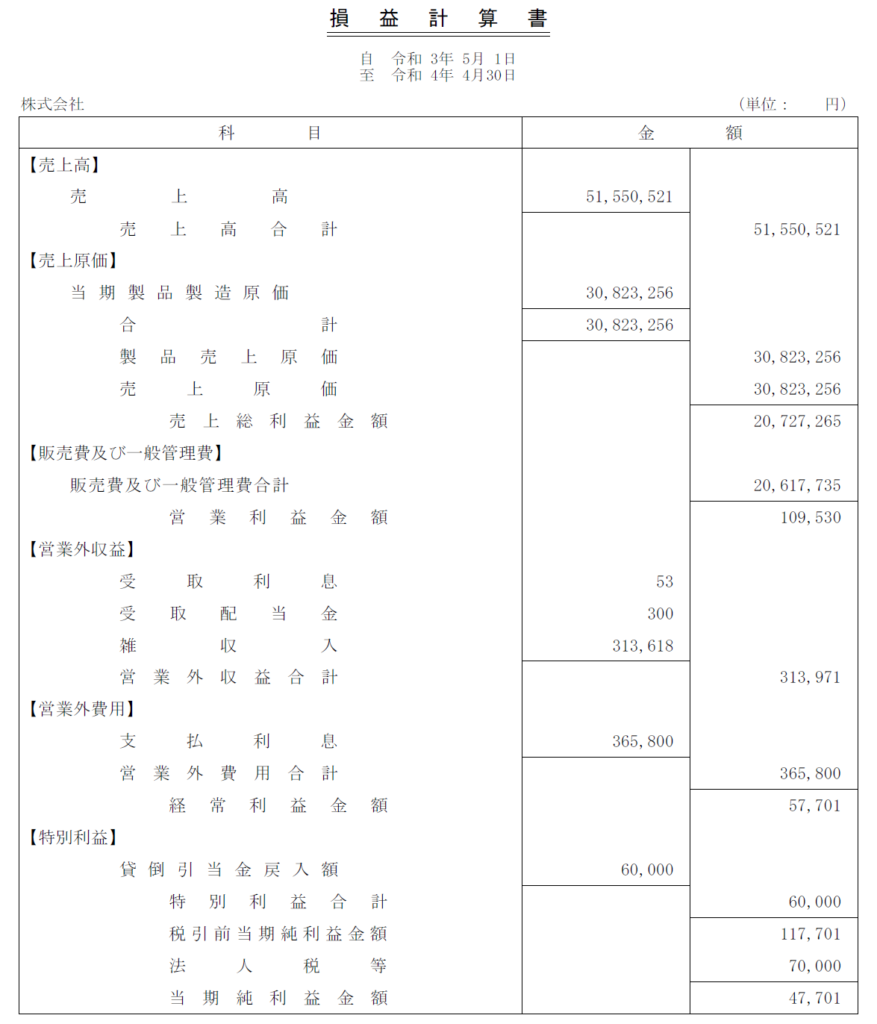

このような損益計算書の企業があったとしましょう。

法人税等(あるいは、法人税、住民税及び事業税)が7万円なのは、過去に繰越欠損金があったため均等割りしか発生していないためです。

少額ではありますが営業利益、経常利益そして税引後利益までプラスですから、これだけを見れば一応評価できる内容かと思います。

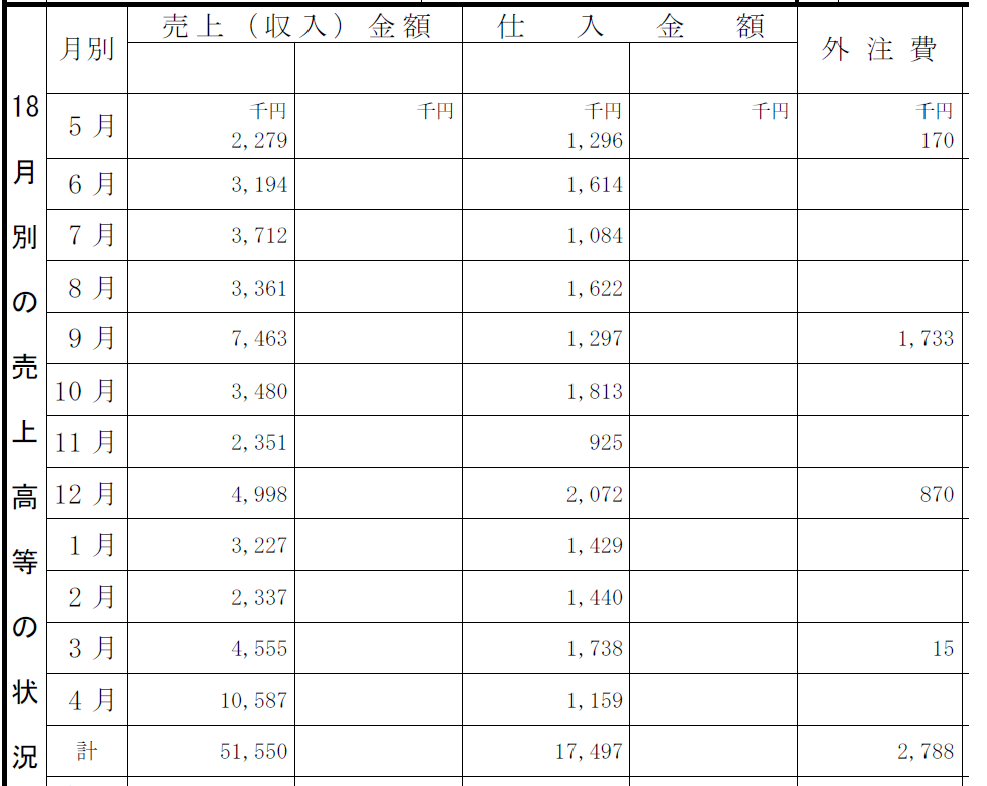

ところが、法人事業概況説明書の裏面を見たところこのようになっていました。

4月の売上金額と仕入金額のバランスがおかしいと思いませんか。

先行して材料の仕入れが発生していれば月によって多少の変動はありますが、売上高に占める仕入高・外注費の割合は3割から6割程度です。しかし、4月だけは1割程度です。

4月の売上高が発生する前、3月以前にその分の仕入高が発生していることもないとは言えません。

ただ、決算書作成途中で赤字が分かったため、それを隠そうと4月に架空売上高を計上したか、仕入高を未計上にしたかのどちらかが疑われます。

その場合は、なぜ急増したのかをヒアリングする必要がありますし、実在するのであれば入金や支払があるか確認しましょう。

必ず提出してもらいましょう

法人事業概況説明書は、このように企業の様々な情報が詰まっています。決算書控えの中に必ずあると思いますからぜひ提出してもらってください。

もし法人税の別表、決算書、勘定科目内訳明細書しかなければ提出をお願いしましょう。「これからの融資審査に不可欠な書類なのです」と言ってみましょう。

なお、税務署への提出義務はあるものの、内容に不備があっても罰則はありません。そのため、空欄が多いなど、企業によってはかなり雑に作成されていることがあります。

ただそれは税理士の作成がいい加減なためです。融資先に責任はないですから責めないようにしてください。必要な箇所が抜けていれば経営者に聞けば教えてもらえるはずです。

書類作成が雑な税理士であれば、もしかしたら経営者は不満を持っているかもしれません。

コメント