貸借対照表の資産は、流動資産、固定資産、そして繰延資産の3つに分類されます。

繰延資産とは支出済みの費用ですが、その効果が支出の日以後1年以上に及ぶものを資産として計上し、適切な期間で費用配分します。

会計上と税法上の繰延資産がある

繰延資産は2つに分けることができます。会計上の繰延資産と税法上の繰延資産です。会計上の繰延資産は会計基準に従うのに対し、税法上の繰延資産は法人税法の規定によるものになります。

会計上の繰延資産

会計上の繰延資産とは次の5つです。

創立費

創立費とは、起業準備を始めてから法人を設立するまでにかかった費用です。例えば、法人設立時の定款作成費用、登記に必要な登録免許税、司法書士への報酬などが該当します。

創立費は原則として支出時に費用処理しますが、創立費という勘定科目で資産計上することができます。

開業費

法人設立登記をした後、実際に事業開始するまでにかかった費用です。土地・建物などの賃借料、広告宣伝費、名刺代などです。

開業費は原則として支出時に費用処理しますが、開業費として資産計上することができます。

株式交付費

株式交付費とは、新株発行などにかかった費用です。株式募集の広告費、証券会社への取扱手数料などです。中小企業で使うことはまずないでしょう。

社債発行費

社債発行費は、社債発行にかかった費用です。社債募集のための広告費、証券会社への取扱手数料などです。株式交付費と同じでこれも中小企業ではあまり見かけないでしょう。

開発費

開発費とは、新市場開拓、新技術の開発などに支出した費用です。例えば、新市場開拓のために支出した展示会出展費、新製品開発のための特許権使用料などが開発費に該当します。開発費も原則として支出時に費用計上しますが資産計上することも可能です。

税法上の繰延資産

これまで説明しました会計上の繰延資産とは別に、税法特有の繰延資産があります。

代表的な例としては、「建物を賃借するときに支払う権利金等」と「役務の提供を受けるための権利金」です。建物を借りる場合、権利金や礼金など退去時に返還されない支出分は、繰延資産として計上し契約期間内で償却することが求められます。役務の提供を受けるための権利金は、企業経営に必要な情報などを得るために要した費用、例えばフランチャイズの加盟金、経営ノウハウの提供料などがそれに該当します。他にもありますがここでは省略します。

なお、税法上の繰延資産は会計上の繰延資産とは異なるため、貸借対照表の繰延資産としては計上せず、「投資その他の資産」の部に「長期前払費用」で表示されることが多いと思われます。

償却について

会計上の繰延資産は、均等償却あるいは任意償却を選択できます。償却期間は、創立費、開業費、開発費は5年、株式交付費は3年、社債発行費は社債の償還期間内です。その年数で均等に償却することもできますし、任氏償却も可能ですから償却期間内であれば、いつでも、金額も自由に償却できます。なお、法人税法上は償却年数を超えても償却処理が可能ですから、つまり実質的にはいつでも好きに償却ができます。

ただし、税法上の繰延資産については償却期間が決まっていますから、それよりも短い期間で償却すると法人税額の計算時に限度額よりオーバーした分を利益に加算して税額計算がなされます。

資産価値はない

このように繰延資産は、資産とはいっても売却して資金化することはできませんし、本来は費用としての性質を持っているものです。税法上の繰延資産は法人税法の影響を受けますから、決められた期間での償却が必要ですが、会計上の繰延資産は本来一括で償却するような内容です。基本的には直ちに費用処理するべきなのです。

粉飾決算で利用される繰延資産

この繰延資産は粉飾決算に利用されることがあります。赤字決算になるのを避けるために費用の一部を資産計上することで利益を出すわけですが、その際に繰延資産を使うのです。

粉飾方法として代表的なものは、架空売上高の計上、棚卸資産の架空計上が中心です。それでもまだ黒字にならない場合は、それ以外の方法として繰延資産を利用するのです。

売掛金や商品などの棚卸資産は粉飾すると残ったままにやりやすい問題点もありますが、繰延資産なら償却期間で少しずつ費用計上すれば利益を出しやすくなります。

銀行への決算説明もあまりできない、経理についてあまり詳しくない経営者は、繰延資産を使った粉飾をしてくることは少ないでしょう。しかし、繰延資産を使ってきたとしたら、経営者に粉飾のアドバイスをする専門家がいるのかもしれません。

繰延資産が計上されていたら次の点に注意してください。

発生・増加していたら注意

創立費、開業費は毎期計上されるものではありませんし、株式や社債の発行に関しても中小企業ではまず発生しません。あるとしたらせいぜい開発費でしょう。したがって、あまり見かけることのない繰延資産が発生したら注意ですし、年々増加していたらかなり注意したほうがいいです。

年々増加しているとしたら、利益を出したいがために、繰延資産とは何の関係もない費用を振り替えている可能性があります。多額の繰延資産が計上されるようになれば、ほぼ間違いなく粉飾決算です。

貸借対照表の繰延資産計上額と損益計算書の経常利益を比べてみましょう。もし繰延資産がなかった場合、経常利益が赤字になるようであれば粉飾による疑いが高いでしょう。

ヒアリングして明確な回答が得られない

繰延資産が計上されていたら、発生した内容、どこに何の目的で支払いがされたのかをヒアリングします。かなり特殊な勘定科目が発生したのですから、明確な回答ができるはずです。

新市場開拓の調査費用などを目的に、広告宣伝費やコンサルタントなどへの支払いを開発費として資産計上するのはいいにしても、それでもまだ赤字であるため、まったく関係ない部門の給与や仕入高を強引に開発費に含めていることもあります。

粉飾の可能性が高い場合、勘定科目内訳明細書には記載がない、あったとしても簡単にしか書かれていないでしょう。そして経営者からはあやふやな回答しか得られないはずです。

償却が進まない

支出の効果が1年以上続くことが認められたとしても、そもそも金銭的な価値の無い繰延資産がいつまでも貸借対照表に残っているのは問題です。早期に償却をするべきものです。

にもかかわらず、何年も残ったまま、償却したりしなかったり、償却額が毎期違っているのは、利益計上を狙って償却額を調整しているということです。

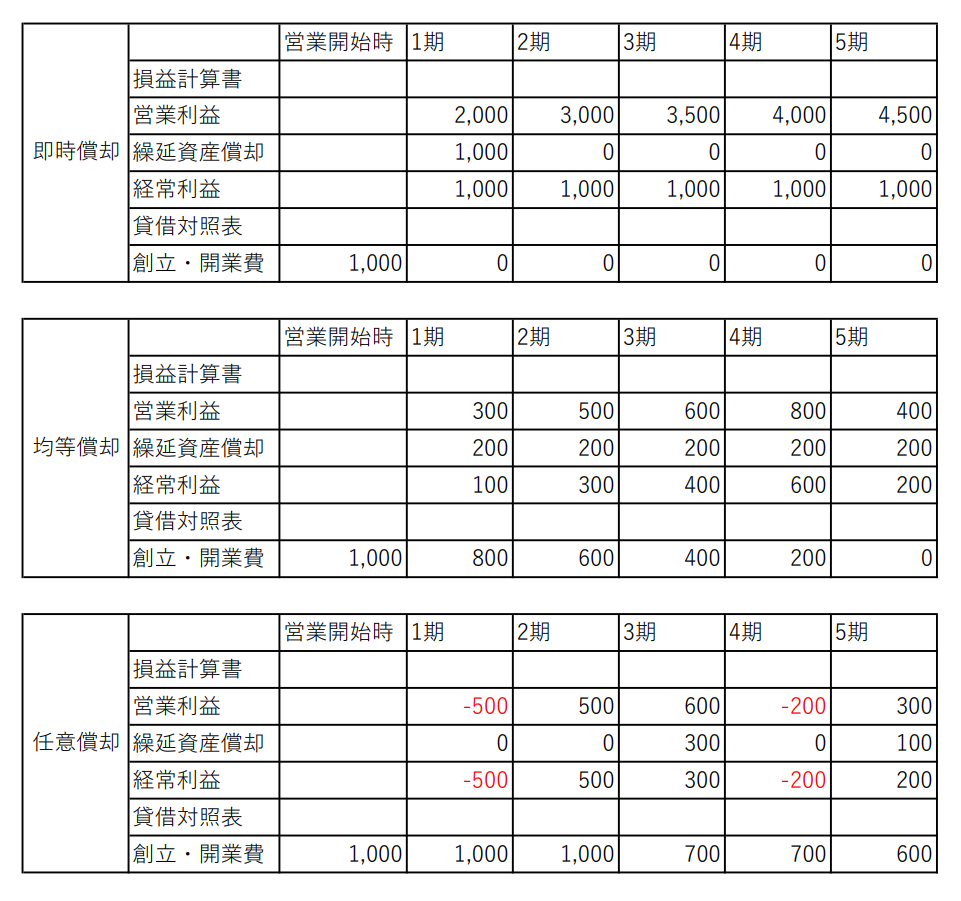

例えば、創立費や開業費で合計1,000千円かかったとしましょう。5年で均等償却するとしたら各期20万円です。

図表のように即時償却で1期目に全額償却が理想的であり、あるいは均等償却をしているのは会計のルールに従っており問題ないかと思います。しかし、任意償却の例のように償却額が違うまたは未償却があるのは問題です。

起業して5年以上経過しても貸借対照表に創立費・開業費が計上されています。これは悪質な粉飾ではありませんが、繰延資産の計上があるのは収益力に問題があるということです。

繰延資産についてのまとめ

繰延資産は中小企業では主に創業時に発生することはありますが、発生時に費用処理するのが原則です。したがって、繰延資産が計上されても償却が進まない、あるいは年々増加しているようなら粉飾決算が行われた可能性が高いです。計上したことによって利益が計上されていないか、そして発生理由を経営者によく確認してください。

コメント