中小企業は約7割が赤字と言われますから、少額の黒字や赤字になっている融資先は多いと思います。しかし、過去の決算書を並べてみると、いつもギリギリの黒字、やや赤字になっている融資先に出会うことがあるでしょう。

中小企業経営者の心理

経営者であれば、損益計算書の利益を1円でも多くしたいと皆が思っていると想像されるかもしれません。しかし、必ずしもそうとは限りません。

税金なんて納めたくない

法人税や地方税等を合わせると税率は約3割です。昔に比べて下がってきたとはいえ少なくないと感じるでしょう。だから中小企業経営者はできるだけ税金を納めたくないため、本当はあまり利益なんか出したくありません。

それなら経営者や家族の役員報酬を高額に設定、交際費や会議費を多く使う等して、できるだけ利益を少なくしたいと考える方が多いです。

大企業なら株主からの支持を失えば解任されますが、中小企業の多くは同族会社です。そして、代表取締役が安定した株数を保有しています。せっかく稼いだ利益を納税で持って行かれるぐらいなら自身や家族の収入にしたいのです。

銀行からの融資は受け続けたい

しかし、中小企業が粉飾決算をしてまでも利益を出す目的は、もちろん銀行からの融資を受け続けるためです。

本来は法人税を納めたくないから利益は出したくないのですが、銀行からは赤字では審査に影響すると言われ続ければ、銀行員が満足する決算書を作らざるを得なくなります。

少額の利益計上

税金と資金調達、どちらも両立させるための一番良い方法は、黒字にはするが最小限の税額で抑える利益にするということです。

業績が良い企業の経営者は、利益を追求しますが税金は抑えたいですから、利益を減らそうと努力します。

一方、赤字企業の経営者は銀行員を騙すために利益を出す決算書にします。けれども資金繰りが苦しいのだから税金は極力控えたい、そこで少額の利益と税額で決算書を完成させようとします。

例えば、税引前の利益が15万円だとしましょう。均等割りだけでも最低7万円かかりますし、他の税金も加えれば税引後利益は数万円になってしまいます。それでは利益が出ているとしても少なすぎますから、銀行対策を考えれば税引前利益が100万円、税金が3割で30万円、税引き後利益は70万円、これぐらいにはしてくるでしょう。

年商数千万円なら税引後利益が数十万円続くこともあるでしょうが、数億円以上の規模でずっとこの程度の利益が続くのは出来過ぎています。

税引き後利益が少額かつ何期も連続していたら、粉飾決算の可能性が高いと思います。

粗利益率に変化はありませんか

最終利益が毎回数十万円なのに、売上高に変動があるのは不自然です。売上高や在庫を調整する等の粉飾が行われ、粗利益率に異常が出ることが考えられます。

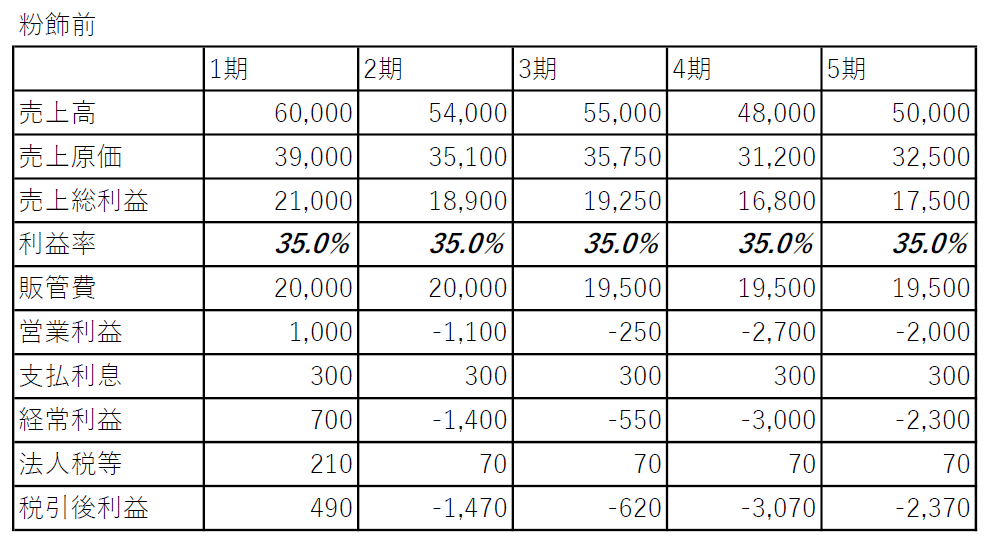

次のような企業があったとしましょう。

このように1期目は利益が出ていますが、2期目以降は赤字になっています。なお赤字でも70千円の税金が発生していますが。これは均等割りのことです。

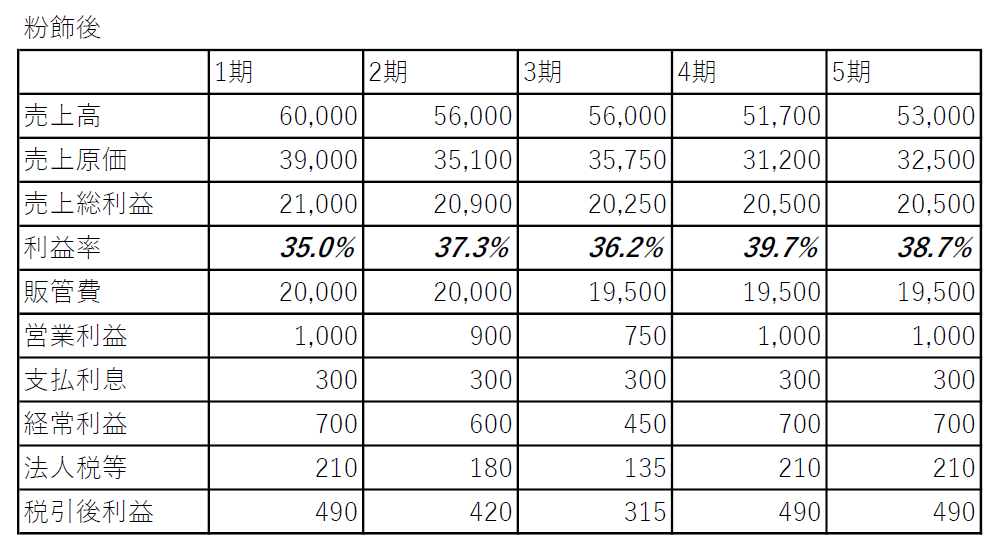

ここから売上高の架空計上により粉飾してみます。

その結果がこちらです。

このように売上高の架空計上により黒字かつ少額の税金にすることができました。

しかし、粗利益率は上昇しています。ここに粉飾したゆがみが出ています。売上高だけではなく仕入高の未計上や在庫調整によるものもあります。貸借対照表を見れば売上債権や在庫残高が増加、仕入債務の減少があるかもしれません。

接待交際費の増減

中小企業の場合、年間800万円または接待飲食費の50%を損金に算入できます。

多額の利益が見込まれることから、今後の取引先との関係構築のためにも、交際費を積極的に使おう考える経営者は多いのですが、企業と経営者個人の財布が混同してしまっていることがあります。

本当に取引先との関係のために使っている場合もあるのですが、交際費としてふさわしくない飲食代やプレゼント購入が増えてくるのです。

逆に赤字を何とか黒字にしたい場合は、ふさわしくない交際費はなくなり、取引先の接待は減少、あるいは接待した分も未計上処理することがあります。

コメント