銀行は借入金残高が多い企業に対してあまりいい評価はしないものです。企業の返済能力を明らかに超えてくれば、銀行は融資を出さない恐れがあります。

そんな時の資金調達先として考えられるのは、経営者、ノンバンク、親族や知人もあるでしょう。

特に高金利で貸付けを行っている金融業者からの借入金があれば、銀行からの融資は困難になるからと、経営者は未計上処理で隠そうとします。

銀行からの借入金を隠してしまう粉飾もありますが、借入金未計上を行う特徴としては、金融機関以外の業者を利用し、高金利であることが多いです。また、売上債権等の資産を担保に入れている場合もあるでしょう。

借入金未計上の方法

決算書の後ろにある勘定科目内訳明細書には、各借入金の残高、相手先等が記載されています。特に銀行以外からの借入金については、あまり知られたくない場合もあるでしょう。

それに借入金は少ないほうが財務分析においては良い結果が出ます。返済能力(EBITDA有利子負債倍率や債務償還年数)や安全性(自己資本比率)は銀行が重視する財務指標ですから、借入金を次の方法で隠そうとします。

借入金を売上高として計上

借入金を負債の部に借入金として処理せず、売上高として計上します。

正しい処理

(借方)現預金1千万円/(貸方)借入金1千万円

粉飾処理

(借方)現預金1千万円/(貸方)売上高1千万円

貸借対照表には借入金が計上されませんし、損益計算書はその分だけ売上高が増加しますから、赤字削減または利益増加をもたらします。

期中では借入金にしていたものの、決算書作成時に見栄えを良くしようと、期末に借入金から売上高に振替処理していることもあります。その場合の仕訳は次のようになります。

(借方)借入金1千万円/(貸方)売上高1千万円

しかし、返済する時はどうするのだろうと思われるかもしれません。

仕入高で処理

借入金を売上高として処理しましたので、返済するときは仕入高を使います。期日一括返済なら次のような仕訳を入れてきます。

(借方)仕入高1千万円/(貸方)現預金1千万円

これでは同じ期に借入れと返済を行えば、利益を出す粉飾はできませんし、利息分だけ赤字は増えてしまいます。しかし、期中に試算表等を提出する時、増加した借入金を隠すことはできます。

返済が翌期以降になった場合、売上高計上の期は利益が改善されますが、返済した期は大赤字になってしまうかもしれません。その場合、再度借入れをした分を売上高計上する等して隠すようにするはずです。

分割返済であれば、仕入高以外の費用科目で隠すかもしれません。

なお、これは私が経験した範囲での話ですが、返済するときに利息を上乗せして支払うことが多いのですが、10%乗せていることが多いです。このケースなら100万円を上乗せして仕入高として処理するのです。

未払費用等を取り崩す

経営が悪化した企業の特徴として、経営者が自社に貸付けを行っていたり、役員報酬が未払いになっていたりすることがあります。

返済時の相手科目として未払費用、未払金、役員借入金を使うことも考えられます。

他負債として処理

借入金を他の負債科目に振り替えて処理する方法です。例えば買掛金、前受金、仮受金等に振り替えます。例えば、買掛金を使うとしたら次のような仕訳になります。

(借方)現預金1千万円/(貸方)買掛金1千万

通常よりも仕入債務が増加したり、あまり頻繁に発生しない勘定科目を見つけただけで、直ちに粉飾とは断定できませんが、通常と違うあるいは頻繁に発生しない科目があれば、経営者に確認する必要があるでしょう。

架空資産と相殺

借入金を隠す粉飾方法ですが、粉飾決算に手を出す時、最初に採る方法ではありません。売上高の架空計上や在庫の水増しを先に行っています。

そこで売上債権や在庫、そして借入金が増加してきたら相殺をするのです。そうすれば、各回転期間は正常を保ち、かつ借入金残高も抑えることができます。

見抜き方

借入金未計上の見抜き方ですが次の方法が考えられます。

利益率の確認

借入金を売上高で処理した場合、売上総利益率(粗利益率)が上昇します。

前期以前と比べて突然大きく変化があった時は、借入金の売上高処理以外に何らかの粉飾行為を行っている可能性があります。

なぜなら、売上高と売上原価の割合に大きな変化というのは、通常はありえないことだからです。

支払金利の水準は正常か

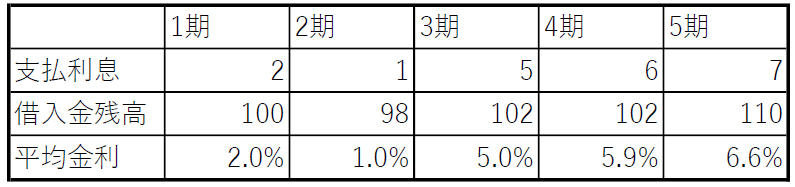

制度融資等の一部を除いて借入金には利息が発生しますから、借入金残高と支払利息から金利が何パーセントかを計算してみます。そして異常がないかをチェックしてみましょう。

各期末の借入金残高と支払利息から計算することもできますが、できれば期中の平均借入金残高から計算します。

平均借入金利=支払利息/(期首借入金+期末借入金)÷2

この計算式で支払利息の妥当性をチェックします。

金利が低ければ、その企業は信用力があり低金利で資金調達ができますし、高ければ他の銀行からの信用力がない、あるいは他から高金利で資金調達していることが疑われます。

図のような企業があったとしましょう。

これまで1%だった金利は6%台まで上昇しています。銀行からの借入金でそのような金利は通常存在しないはずですから、高金利の借入や借入金の未計上が疑われます。

ただし、低いからと安心するのも注意です。

借入金を未計上にする粉飾においては借入金だけを隠して、支払利息はそのままになっているケースが多いと思います。しかし、発覚を防止するため、支払利息にも手を付けることもあります。

ファクタリングの可能性も

借入金残高に比べ支払利息が多い場合、ファクタリングを利用している可能性もあります。

ファクタリングとは、売上債権をファクタリング会社に売却し早期に資金化する方法です。

売掛金100万円を手数料5%で売却した場合、5万円を売却手数料として差し引かれ95万円が入金されます。売却によって発生する手数料は、売上債権売却損という勘定科目を使うのですが、それでは売上債権を売却したことが明らかになるので支払利息を用いることがあります。

これまでの平均月商に大きな変化がないものの、売上債権残高が減少しているようなら、利用の可能性はあります。

特に最近利用が急増している2者間ファクタリングは手数料が高額なのですが、銀行からの融資が困難となった中小企業がよく利用しています。

ただ、高金利の金融業者、2者間ファクタリング、どちらにしても高額な手数料や金利を支払ってまで資金調達せざるを得ない経営状態に変わりはありません。

コメント