法定福利費とは、社会保険料(健康保険料、厚生年金保険料、介護保険料など)のうち、企業が負担する部分を処理する場合に使う勘定科目です。役員や従業員から所得税や住民税と同じように天引きして、その分は預り金として処理します。そして預かり分と企業負担分を合わせて納付します。

健康保険料・厚生年金保険料は法人であれば加入義務付があります。標準報酬月額に基づいて計算され、被保険者(本人)と事業主(企業)が半分ずつ負担し、今月分を翌月末までに納付します。多くの企業は月末に銀行口座から引き落としされますが、月末が土日祝日なら翌営業日になります。

経営者や経理社員の立場からすると、天引きした分とほぼ同額を企業が負担しなければならず、決算書や資金繰りに与える影響が大きい費用でしょう。

社会保険料発生から納付までの仕訳

役員や従業員から社会保険料を徴収し企業が納付するまでの仕訳は、企業により若干異なりますが、多くは次のような流れになります。

一般的な仕訳

1,今月分の社会保険料の企業負担分600,000円を未払計上した場合の仕訳

(借方)法定福利費600,000(貸方)未払費用600,000

2,翌月に社会保険料を納付

前月に未払計上した600,000円、そして給与から徴収した本人負担分600,000円を合わせて納付した仕訳です。

(借方)預り金600,000 (貸方)普通預金1,200,000

未払費用600,000

一般的な仕訳2

社会保険料の企業負担分を未払計上した際、役員・従業員から天引きした分も含めて未払費用計上する方法もあります。

1,企業及び役員・従業員分を未払計上した場合の仕訳

(借方)預り金600,000(貸方)未払費用1,200,000

法定福利費600,000

2,翌月に社会保険料を納付

(借方)未払費用1,200,000(貸方)普通預金1,200,000

どちらの処理にしても法定福利費は毎月発生するということです。

現金主義による仕訳

しかし、これでは仕訳が2回発生することになります。会計ソフトへの入力作業を考えるとやや面倒ですし、仕訳は支払った時だけにしたいと考える企業や税理士も少なくありません。

その場合は次の仕訳になります。

(借方)預り金600,000(貸方)普通預金1,200,000

法定福利費600,000

これなら確かに仕訳は1回で済みます。しかし、月末が必ず平日とは限りません。その時は法定福利費が発生しないことになりますし、翌月は2回発生することになります。

そうなると、各月の利益が正しいものではなくなってしまいます。今月はやたらと利益が出ているかと思えば、翌月はマイナスになるような結果に。

したがって、原則は毎月発生した時点で費用は計上するべきです。現金主義を採用している企業は、経理能力に問題があることが多いです。例えば、売上高や仕入高も入金や支払い時に計上する処理をしていたりするからです。もちろん期中はそうであっても、決算書は正しい内容にしているはずです。ただ、毎月の損益を見ると、正しい内容にはなっていないのです。

未払いの場合

社会保険料の未払いが発生すると、毎月発生時に法定福利費を計上していれば、損益計算書は問題ありませんが、貸借対照表の負債には未払費用と預り金が増加していきます。発生時に預り金と法定福利費を借方計上するなら未払費用だけが増加します。

支払時に計上する方法を採用している企業なら、法定福利費が発生しませんから、損益計算書は利益を増やしますし、貸借対照表は預り金が増えることになります。

粉飾している場合

従業員の多い企業であれば、毎月の法定福利費はかなりの金額になろうかと思います。企業が負担する社会保険料はおよそ給与の15%になりますから。したがって、費用に占める割合はかなり大きいので、未計上にすることで利益を出しやすくなります。

先ほども申し上げましたが、決算書には次のような異常が現われます。

法定福利費が減少

社会保険料を毎月しっかり納付していれば、それをわざわざ無理やり隠して粉飾する方法はあまり見かけません。すでに支払った費用を隠すとしたら交際費や会議費が中心になるかと思います。

しかし、粉飾決算に手を出す企業においては、資金繰りの関係で毎月発生するも納付ができていないことがあるでしょう。

それなら、どうせ未払いなのだし、発生時の仕訳を未計上にすればいいではないかと考えるのです。一度未払計上しても法定福利費/未払費用の仕訳を削除する粉飾方法が行われているかもしれません。

現金主義の企業は、支払った時に仕訳を発生させますから法定福利費は発生しません。悪質な粉飾決算とはいえませんが、利益調整していることに間違いありません。

預り金勘定が増加する

どちらの会計処理にしても未計上にすることで、毎月発生する法定福利費が減ってしまいます。

従業員から天引きした社会保険料が預り金に残ったままですから、未払いが増えれば預り金残高は増加することになります。

見つけ方

通帳の動きを確認すれば月末の引き落とし、あるいは納付書を確認すればいいですが、そうはいかない場合もあるでしょう。

前期との比較

決算書を確認したところ、法定福利費が少なく、預り金が増える結果になります。これまでと従業員数に大きな増減がないにもかかわらず、それらの勘定科目が前期と比較して差があるとしたら、隠している可能性があります。役員報酬や給料手当がさほど増減ないのなら怪しいです。

月次推移試算表を見る

決算書に加え月次試算表を提出してもらいましょう。月ごとに見ることができますから、法定福利費の計上がよく分かります。

図表1のように毎月発生していれば問題ありません。

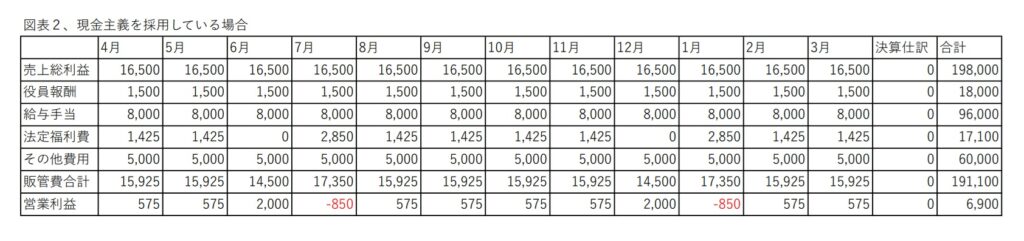

図表2は0円の翌月は2倍になっています。できれば毎月計上して欲しいですが粉飾しているとはいえません。

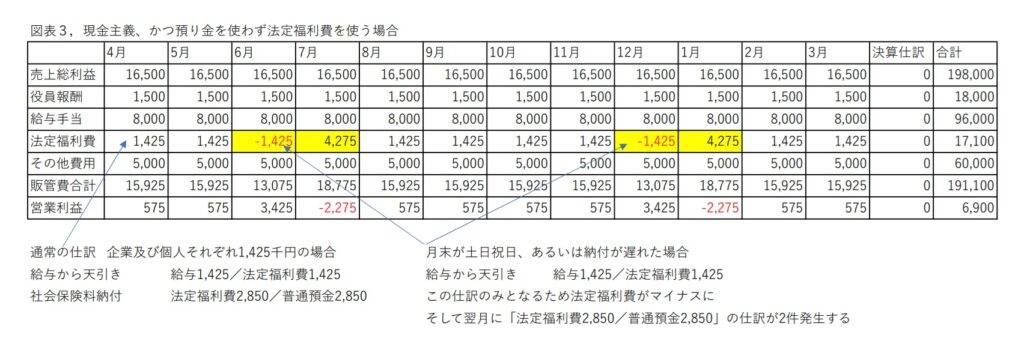

図表3は、現金主義でかつ給与から天引きした社会保険料を預り金ではなく、法定福利費で処理している企業の例です。このように翌月支払いになると法定福利費が逆に計上されるため大きなマイナスとなり、利益は過大に計上されることになります。そして、支払った月の利益は大きくマイナスに。

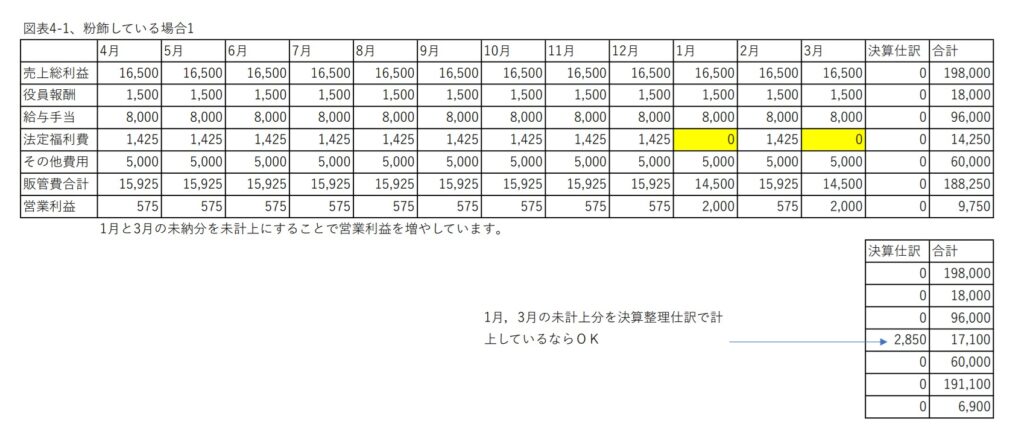

図表4-1のように、発生していない月があり、かつ決算整理仕訳でもその分を計上していないのであれば、利益を出そうと粉飾した疑いがあると分かります。

未計上分を計上したとして利益を算出するようにしてください。

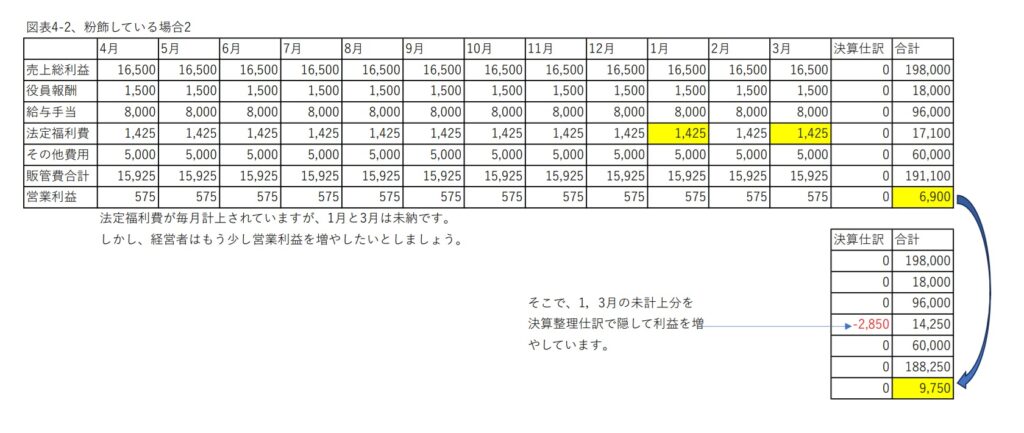

図表4-2は毎月法定福利費を計上したものの、1月と3月は未払計上が残ったままのため、もう少し営業利益を増やしたいと考えた経営者が、決算整理仕訳で2カ月分の法定福利費をマイナス計上した例です。このように決算書を作成中、利益をもう少し増やせないかと悩む経営者は、一度計上した仕訳を削除するか、あるいは決算整理で逆仕訳を入れることで利益を出そうとします。

まとめ

社会保険料は多くの企業では費用に占める割合が大きいため、資金繰りや利益に影響を与えます。未払いが発生している企業で少しでも利益を出したい経営者は、未払い分を未計上にする方法を使ってくる可能性があります。

そのような場合は、未計上分を計上したと仮定し本当の利益を算出しましょう。

コメント