粉飾決算を行う目的は、銀行からの資金調達を成功させる目的で黒字決算にするのですから、売上高を増やすことだけでなく、費用の未計上による方法も用いられます。

仕入高の未計上による粉飾

粉飾方法といえば売上高や在庫を使った方法をイメージしますが、仕入高(業種によっては外注費)を過少計上する方法でも利益を出すことが可能です。

仕入高は費用の中でも大きな割合を占めますから、未計上処理することで大きく利益を調整することができます。

粉飾方法

方法は簡単です。

(借方)仕入高×××/(貸方)買掛金×××

この仕訳を(一部)計上しない、あるいはすでに計上したものを削除するだけです。

粉飾決算に手を出す企業は、売上減少による業績悪化に陥っていることが多いので、売上高の架空計上そして在庫の水増しを先に行い、それでも満足できる利益が出ない場合は、仕入高の未計上に手を出すことが増えます。

この粉飾方法のデメリット

粉飾したい企業側のデメリットとしては、確かに利益を増やすことはできますが、消費税額が増えることになります。また、未計上にすることはできますが来期には支払いが発生します。したがって、売上高の架空計上はいくらでもできますが、こちらはそれができない粉飾方法です。

発見方法

3月決算の企業があったとしましょう。仕入代金は月末締めの翌々月の末日に支払っているとします。そして毎月の仕入額は500万円だとすれば、3月末の買掛金には2月分(4月支払)と3月分(5月支払)の合計1,000万円が計上されています。

今回、この企業は利益を出すために3月分を未計上にしました、期末の買掛金残高は500万円です。どのような箇所をチェックすればいいでしょうか。

利益率に異常はないか

3月の仕入が未計上になりますから、本来は年間仕入高6,000万円(500×12)ですが、5,500万円(500×11)になります。

期末の在庫を使った粉飾をしておらず、例年通りの期末在庫残高を計上していれば、それだけ売上原価は少なくなりますから、利益率は改善されることになります。

すでに売上高架空計上や在庫の水増しを行っていたとしても、新たに仕入高の未計上を行えば利益率に変化が出てきます。

粗利益率は各企業や業界でだいたいの数字は決まっています。そう大きく変動することもありません。それを明らかに上回る利益率が出ているとすれば粉飾が疑われますから、過去数期間を見比べてみましょう。

期末月の仕入額を見る

決算書は一定期間(通常は1年間)の経営成績や財政状態を表す書類です。ただこれでは1年間の合計になっているため、月ごとの数字が分かる月次試算表等を提出してもらいます。

すると今回のケースでいえば、3月の仕入高が計上されていない、または明らかに少ない金額が計上されているはずです。

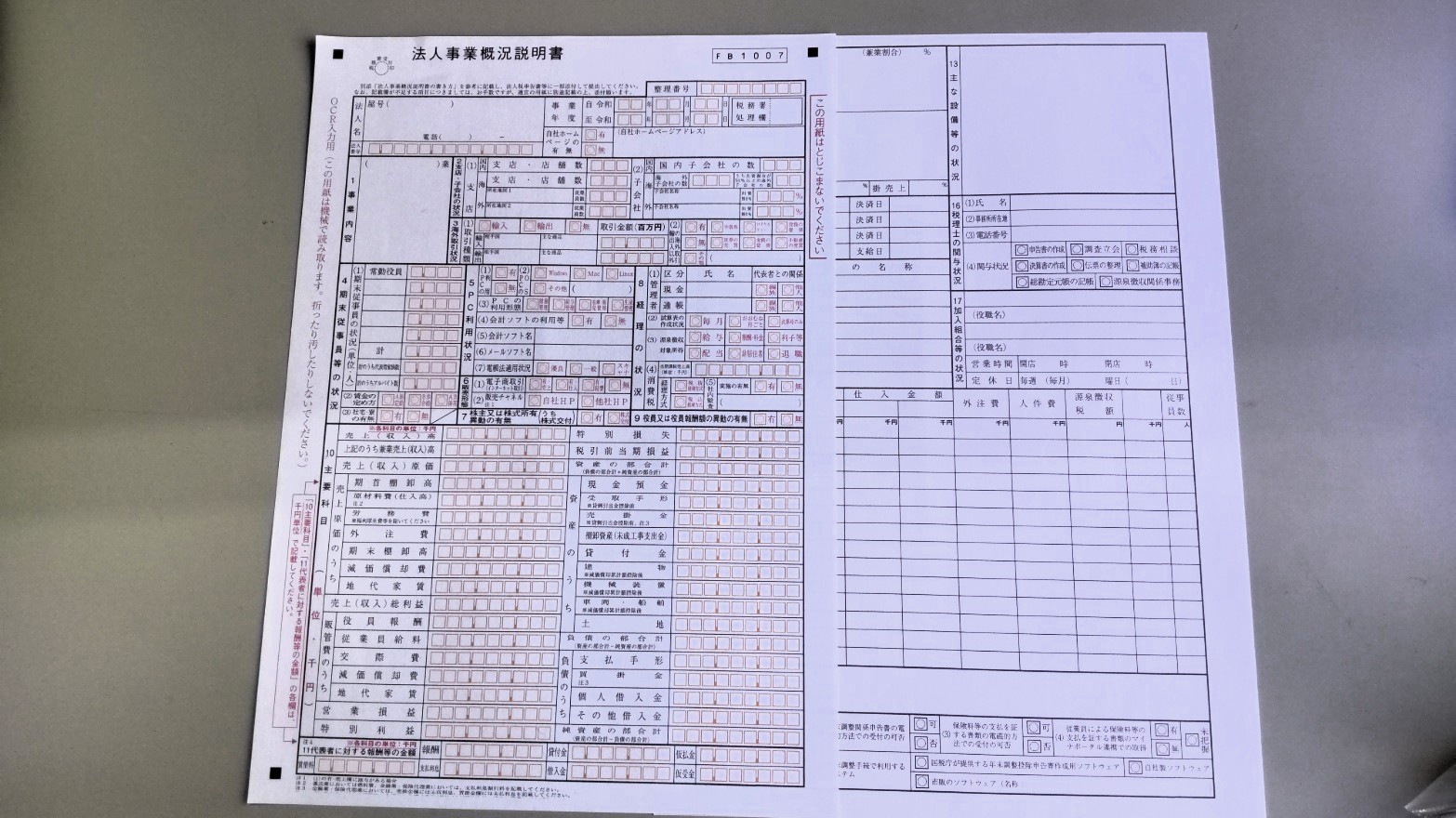

法人事業概況説明書の裏面にある「月別の売上高等の状況」には、月ごとの仕入金額を記入する欄がありますから、そこを見てもいいでしょう。

回転期間

仕入債務回転期間を確認しましょう。

仕入債務回転期間(あるいは、借入債務回転期間)の計算式は分母が売上高や売上原価といろいろありますが、今回は仕入で計算してみます。

仕入債務回転期間=仕入債務÷(仕入÷12)

本来なら、仕入債務1,000÷(6,000÷12)=2カ月

しかし、3月の仕入れを未計上にした場合、

仕入債務500÷(5,500÷12)=約1.1カ月

仕入債務回転期間は、企業が仕入債務を支払うまでの平均的な期間を表す指標です。通常であればそう大きく変化することはありません。

それが短縮化しているとすれば、粉飾が行われた以外にも、信用不安から支払条件が厳しくなっている等、何らかの経営課題が存在すると考えられます。

買掛金の内訳書

決算書の後ろには各勘定科目の内訳書があります。買掛金の内訳書は、買掛金、未払金、未払費用の詳細が分かります。科目ごとの相手先の名称(氏名)・所在地(住所)と期末現在高が記載されています。

企業がどこから材料や商品等を仕入れているのかが分かりますから、商流を見るうえで重要な内訳書です。

業種にもよりますが、常に商品の仕入・販売、原材料の仕入・製造そして販売を行っている企業というのは、決まった仕入先があります。取扱い商品・製品に変化がなく、かつ年商にも大きな変動がなければ、仕入先ごとの買掛金残高も似たような金額になります。

仕入高を減らす粉飾ですから、年商が変らないのに、買掛金残高があきらかに少なければ、未計上を疑った方がいいでしょう。

コメント