消費税にあまりいいイメージを持たれない方が多いかと思います。買い物をすれば食料品など一部を除いて消費税を支払わなければなりませんし、資金繰りが苦しい中小企業においては、滞納していることが多いでしょう。

この消費税を使って粉飾をすることがあります。

消費税とは

消費税とは、商品・製品あるいはサービスなどの取引に対して課税される税金です。消費者が負担し事業者が納付します。

かなり大雑把な説明ですが、企業は売上高の消費税から仕入など費用にかかる消費税を差し引いた額を納税することになります。

税込経理と税抜経理

粉飾決算の話の前に、消費税の経理処理についてご説明します。2通りの経理処理があります。税抜経理と税込経理です。

税抜経理

仕訳処理をするとき、取引金額に含まれる消費税を分けて処理する方法です。例えば、売上高10,000円(消費税額1,000円)、仕入高5,000円(消費税額500円)が発生した場合は次のように仕訳処理します。

(借方)売掛金11,000/(貸方)売上高10,000 仮受消費税1,000

このように消費税は仮受消費税という科目で売上高には含めず別途計上します。

そして仕入高については次のようになります。

(借方)仕入高5,000円、仮払消費税500/(貸方)買掛金5,500円

消費税500円は仕入高に含めず、仮払消費税という科目で処理します。

税込経理

税込経理の場合は、取引総額で処理する方法です。

先ほどの売上高と仕入高であれば、仕訳は次のとおりです。

(借方)売掛金11,000円/(貸方)売上高11,000円

(借方)仕入高5,500円/(貸方)買掛金5,500円

中小企業でも特に小規模企業においては、税込経理のほうが簡単ですし分かりやすいことから、採用されていることが多いかと思います。

税込経理による粉飾

税込経理の場合、粉飾方法として使えます。具体例を挙げてご説明いたします。

具体例

1年間の取引が次のとおりだった企業があったとしましょう。

売上高100,000+消費税10,000

仕入高80,000+消費税8,000

役員報酬7,000(人件費のため消費税は0)

給与手当14,000(人件費のため消費税は0)

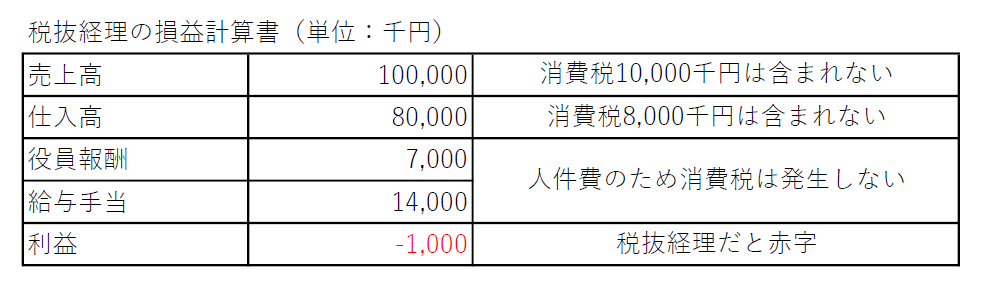

税抜経理の場合

税抜経理の場合の損益計算書がこちらです。

1,000千円の赤字になっています。

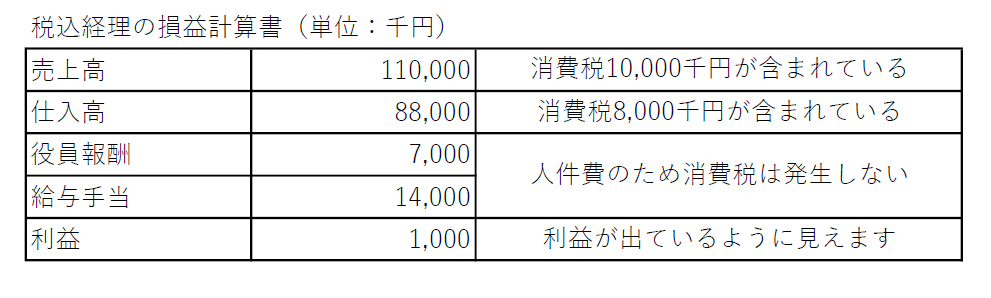

税込経理の場合

税込経理の場合がこちらです。

同じ企業なのに、先ほどとは異なり1,000千円の黒字です。

おかしいと思いませんか。

税抜経理では消費税が損益計算書に影響を与えることはありません。しかし税込経理の場合、影響してくることになります。

この例なら、売上高の消費税10,000、仕入高の8,000です。この差額の2,000千円だけ利益が増えてしまうため、1,000千円の赤字が黒字になっていたのです。

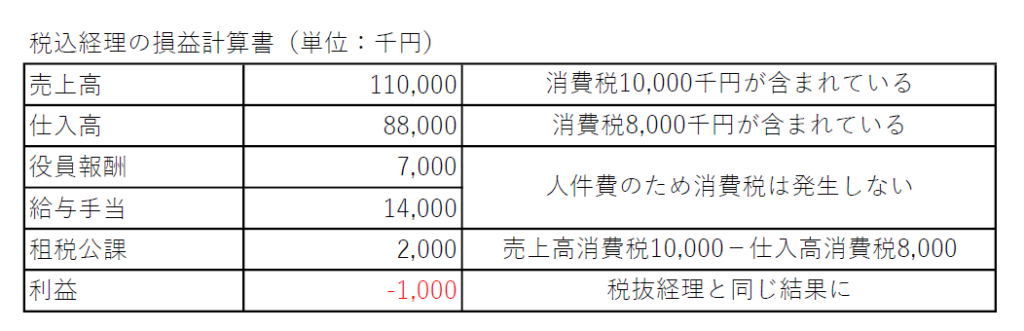

それを調整するには次の仕訳が必要になります。

消費税を反映させた税込経理

売上高の消費税10,000、仕入高の消費税8,000の差額2,000千円を費用として計上する必要があります。それが次の仕訳です。

(借方)租税公課×××/(貸方)未払消費税等×××

このように税抜経理の場合と利益は一致することができました。

つまり、この仕訳を入れないことで粉飾が可能です。

チェックすべき箇所

融資先が税込経理であったとしたら次の箇所をチェックしましょう。

租税公課や未払消費税等をチェック

先ほどもご説明したように税込経理の場合、消費税額が確定したら次の仕訳を計上します。

(借方)租税公課×××/(貸方)未払消費税等×××

損益計算書には租税公課、貸借対照表の負債の部には未払消費税等が計上されます。消費税の納税義務者であるはずなのに、特に未払消費税等が計上されていないとしたら、売上高などからの受け取った消費税よりも、仕入などの費用や設備投資で支払った消費税のほうが大きかった、あるいは輸出売上高などによって受け取った消費税が発生していないことも考えられます。

どちらでもないとしたら粉飾の可能性があります。

なお、税抜経理では、仮受消費税と仮払消費税の差額を未払消費税等として処理するので必ず発生します。

税込経理の試算表

試算表は期中に作成する仮決算書のようなものですから、毎月の消費税額を計算し先ほどの仕訳(租税公課/未払消費税等)を反映させた試算表を見かけることもありますが、非常に少ないと思います。

試算表であっても集計期間の消費税額を反映させたものが本当の利益といえます。

まとめ

消費税の経理処理については、税込経理と税抜経理があります。

税抜経理では受け取った消費税額から支払った消費税額の差額を未払消費税等で処理することから、利益調整を行うことはできません。

しかし、税込経理では消費税額の未計上によって利益を増やすことが可能だということは知っておいてください。

コメント