売上高の架空計上はよく行われる粉飾方法の一つです。在庫の水増しと並んで注意を要します。

売上高が減少傾向にある企業では利用されると思います。自社を大きく見せたいために成長し続けているように見せることができますし、銀行員から売上高減少についていろいろと指摘されるのを嫌がる経営者が利用します。

売上高架空計上の方法

架空売上高の計上は次のように粉飾の仕訳を入れるだけで簡単にできます。

(借方)売掛金×××円/(貸方)売上高×××円

×××の分だけ利益は増えることになりますから、経営者が「今300万円の赤字だから、少し利益も出せるよう500万円にしておこう」との考えを実行すれば、この仕訳一行で200万円の利益を出す黒字企業になれます。

架空売上高にも2種類ある

架空の売上高にも2種類あります。

前倒しの売上高

3月末が決算日の企業があったとしましょう。通常は2か月以内に決算書と税務申告書を完成させ、税務署に提出し納税を行います。それは通常であれば5月の下旬あたりになります。3月末時点では発生していないものの、決算書を作成している5月には4月の売上が発生しているわけです。それを前倒しにして計上する方法があります。

経営者からすれば、「今期の売上ではないけど来期では発生しているわけだから、悪質な粉飾とまではならないだろう」と考えると思います。

また経営者は税務調査を非常に嫌がります。その税務調査では期ズレといって、今期の売上高が来期にずれていないかを丁寧にチェックします。

そこで来期分の売上を一部前倒しにすれば、税務調査で指摘されるリスクを減らし、かつ銀行にもいい決算書を見せることができると考えるのです。

完全な架空売上高

先ほどの売上高を前倒しする方法は期末時点では存在しないものの、来期では存在する売上高です。しかし、こちらは完全な架空売上高です。したがって、これからもずっと売掛金が入金されることはありません。

・売上高の前倒しだけでは足りない

・売上高の減少を隠したい

・他の粉飾方法を使ってもまだ赤字だ

こんな時には完全な架空売上高を計上してきます。ここまで粉飾をしてくるようでは、すでに決算書に異常が表れているでしょうし、経営を継続していくことが困難な状態になっているでしょう。

架空売上計上のチェック方法

架空売上高による粉飾は非常に多いですから、次の箇所をよくチェックしましょう。

貸借対照表の売上債権の残高

架空売上高を計上したことにより、貸借対照表の売上債権(特に売掛金)が膨れ上がります。

売上債権回転期間の確認

売上債権回転期間(売掛債権回転期間)とは、売上債権(受取手形、売掛金など)が回収されるまでの期間を示す財務指標です。計算式は次のとおりです。

売上債権回転期間=売上債権÷月商(カ月)

回収できない売上債権が増加するため、売上債権回転期間が長期化することになります。

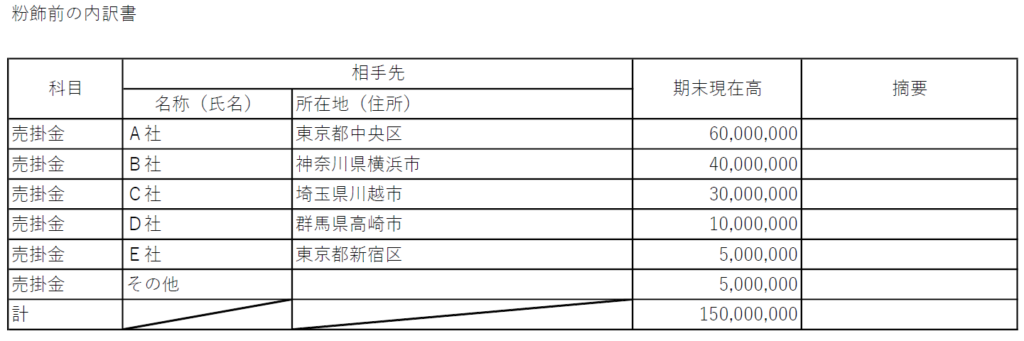

勘定科目内訳書の確認

決算書の後ろにある売掛金の勘定科目内訳書には、不自然な記載が見つかります。

架空売上計上をしたことで相手科目である売掛金が発生してしまいます。存在しない売掛金ですが、経理上は存在するため勘定科目内訳書を作成するときに含めなければなりません。

例として月商1億円、売上債権は月商の1.5カ月分を余裕する企業があったとしましょう。

ここで5千万円を架空計上し売掛金残高が2億円になった場合の内訳書を考えてみます。

この架空売掛金は中小企業としては銀行に見つけられたくはありませんから、次の方法で内訳明細書を作成していきます。

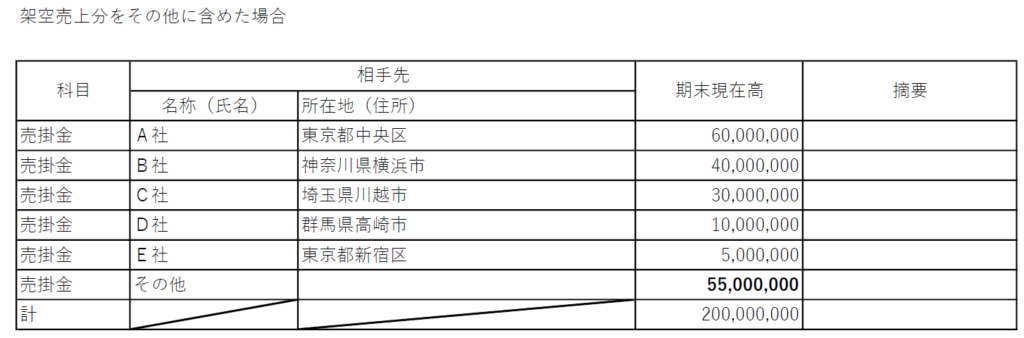

その他でまとめて記載する

少額の残高についてはその他でまとめることは珍しくありません。

その場合の内訳書は次のようになります。

その他で多額の残高が計上されているというのは通常ありえません。その他でまとめて計上されているというのは、架空の売上高を計上したのか、あるいは回収不能債権が発生し見せたくないと考えられます。

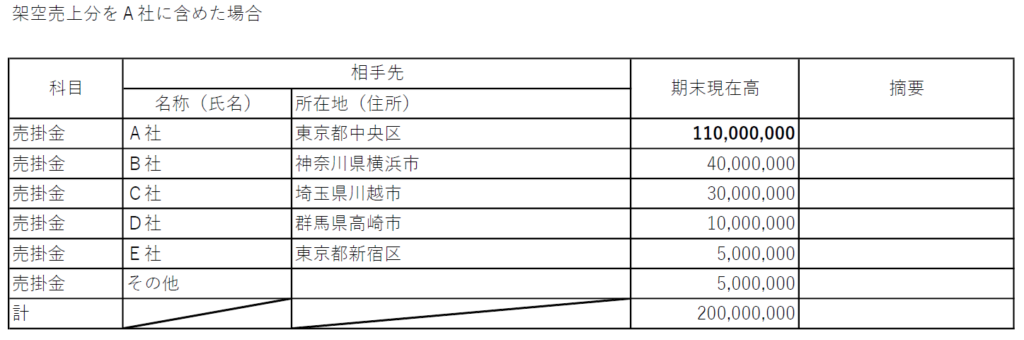

一番の売上先などにまとめて含めてしまう

一番大きな売掛金残高がある先に含めてしまう方法です。

一番の売上先だということでこのような残高になることもあるでしょうが、やはり目立つことは間違いありません。1社だけが大幅に増加した場合は、それが本当に実在する売上高なのか、その後に入金があったのか確認すべきです。

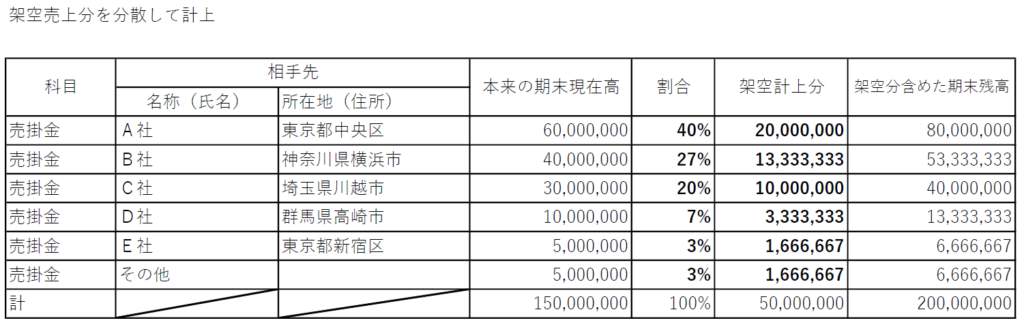

シェアに応じて分散する

売掛金残高に占める売上先のシェアはそう変動する物ではないと思います。もちろん業種にもよりますが。

その場合はシェアに応じて粉飾額を振り分けて行く方法です。

これは最も発見が難しい方法です。粉飾する側としては振り分けるのが面倒ですから、他の方法よりは件数的に少ないです。

ただ、専門家が粉飾に関与している場合、他の方法では疑われやすいですから、このように処理している可能性はあります。

手が込んだ場合、見つけるのは困難なことも

上記のような異常が見つかることで簡単に架空売上による粉飾が見つかります。

しかし、そんな単純な粉飾ばかりとは限りません。経理に詳しい人材がいる、あるいは専門家が深く関与している場合は、銀行員に見つからないよう手の込んだ処理をしていることもあります。

例えば、次のような方法が考えられます。

売上高と仕入を同時に計上

先ほど「(借方)売掛金×××/(貸方)売上高×××」の仕訳を入れることで簡単に利益を操作できると説明しました。

確かに簡単にできる粉飾方法ですが、多額の売上高を計上すれば売掛金残高の異常もありますが、利益率にも変化が出てきます。

そこで次の仕訳「(借方)仕入高×××/(貸方)買掛金×××」を入れていることもあります。そうすれば利益率の異常は見つけられませんし、それに売上高も増加し成長企業に見せることができます。

負債と相殺

増加した売上債権は非常に目立ちますから、負債の部に計上された勘定科目と相殺する方法があります。

粉飾決算を実行する企業というのは、(当然ですが)経営が悪化しているはずです。そんな企業の特徴としては資金繰りが悪化しているので、経営者が企業に自己資金を投入していたり、自身の役員報酬を受け取れていないことが多々あります。

企業からすれば、経営者からの借入金ですし、役員報酬の分は未払金などの負債で計上されています。しかもそれは残ったままになっていることが非常に多いです。

そこで粉飾によって発生した売上債権をそれら負債と相殺するのです。

相殺すれば資産と負債が減りますから、自己資本比率などの指標が改善されるメリットもあります。

他の資産に振り替える

売上債権が増加し続けると、いつか目立つ存在になってきます。それを避けるために先ほどの負債との相殺もありますが、他の資産に振り替える方法も利用されます。

例えば、売上債権が現金回収されたようにすることです。ただ、企業の規模や業種にもよりますが、個人客を相手にしたリフォーム業なら、架空の現金により現金残高が多少増えても見つけにくいかもしれません。

融資取引のない銀行に定期預金があるように処理することもあります。

それ以外には固定資産に振り替える方法もあります。そして数年かけて減価償却をして消していくのです。粉飾決算をした経営者からすれば粉飾をきれいに消すことができますから、売掛金がずっと残ったまま、あるいは架空の現金や預金で処理するよりも採用しやすい方法です。これについては「不良資産を固定資産に振り替え」を参照してください。

売上高の架空計上についてまとめ

・売上高の架空計上は在庫の水増しと同様に頻繁に行われる粉飾方法です。これまでの売上高推移、利益額や利益率の変化、業界の動きと比較してみましょう。

・売上債権回転期間を数期間、できれば5年や10年と長期の推移を確認してください。長期間で見ると粉飾決算を見つけやすくなります。

コメント