粉飾の見抜き方

粉飾の見抜き方 法人事業概況説明書

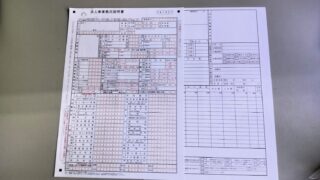

法人事業概況説明書とは、事業内容、決算内容、月ごとの売上高などを記載した書類です。裏面には月別の売上高等の状況が書かれており、売上高の架空計上や仕入高の未計上による粉飾が明らかになることがあります。法人事業概況説明書は必ず提出してもらってください。

粉飾の見抜き方  粉飾の見抜き方

粉飾の見抜き方  粉飾方法

粉飾方法  粉飾方法

粉飾方法  銀行の対応

銀行の対応  企業や経営者

企業や経営者  企業や経営者

企業や経営者  粉飾の見抜き方

粉飾の見抜き方  粉飾方法

粉飾方法  粉飾の見抜き方

粉飾の見抜き方